紅利風格怎么配?

紅利風格作爲過去3年A股和港股市場持續性較好的主线之一,從去年“924”之後至今年3月,相對收益一度下降。4月初隨着美國關稅政策帶來外部不確定性,A股整體企業盈利景氣行業預期受到影響,投資者對業績穩定性和確定性的要求上升,紅利風格關注度階段回升。近期2024年年報披露結束,2024年A股上市公司提升分紅意愿進一步提升,在上市企業盈利增速同比有所下降的情況下,分紅總額同比增長5%左右,成爲高股息投資的重要支撐。本報告結合2024年年報,重點梳理當前A股市場分紅特徵的變化情況,並對相關紅利選股模型進行進一步優化與更新。

2024年A股上市公司的分紅特徵

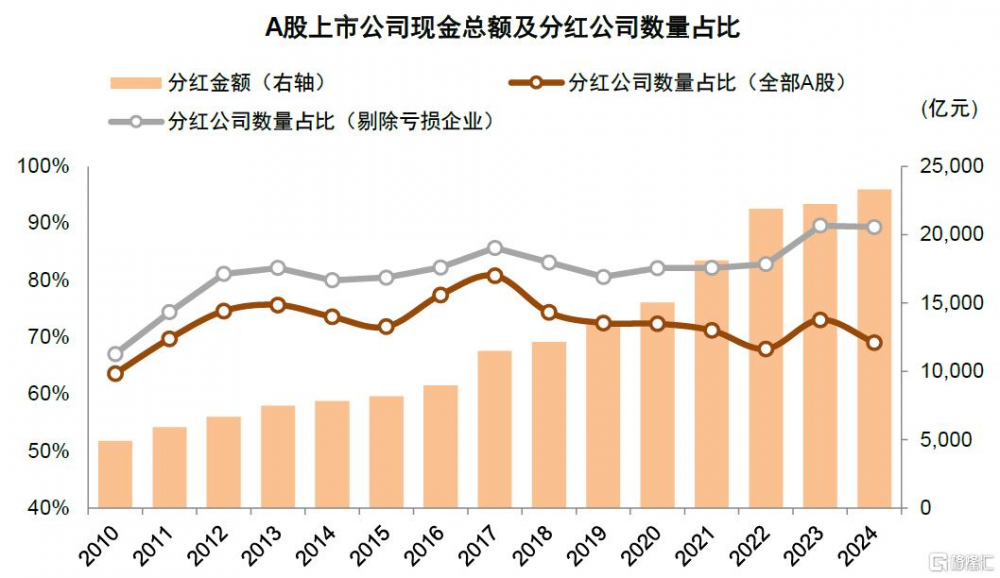

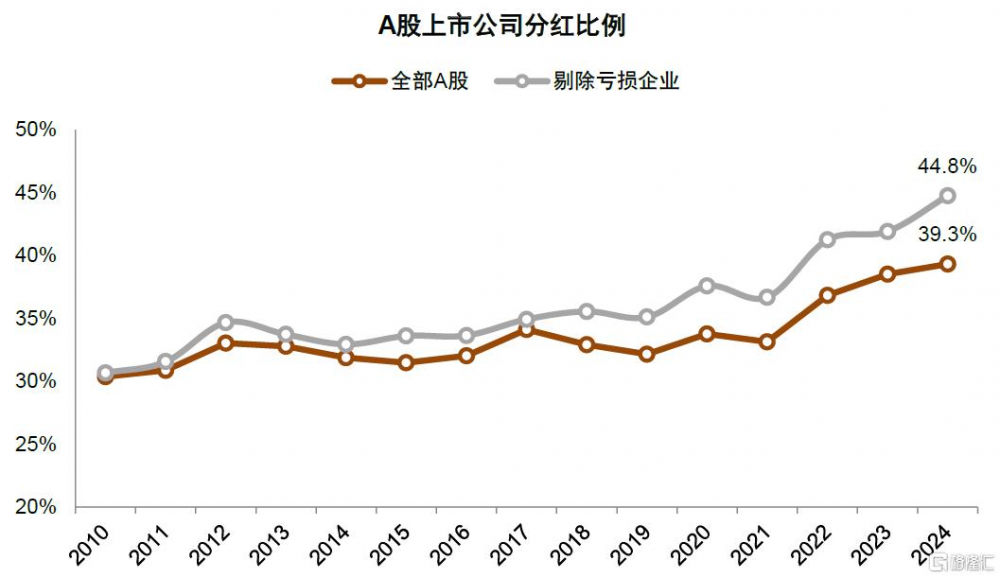

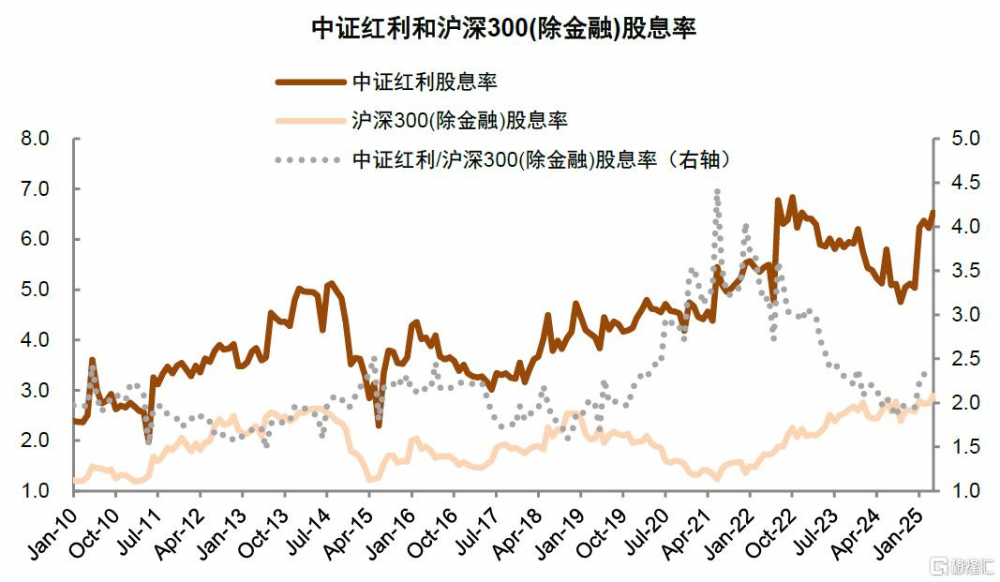

A股上市公司現金分紅總額創歷史新高,約九成盈利企業進行現金分紅。2024年4月“新國九條”出台以來,監管層持續強化對現金分紅的鼓勵和支持力度,疊加A股上市公司自由現金流改善,A股整體現金分紅水平進一步提高。具體來看:1)2024年A股上市公司累計現金分紅金額2.3萬億元,同比增速5%;現金分紅公司數量佔比69.1%,剔除虧損上市公司後2024年分紅公司數量佔比89.3%。2)A股整體分紅比例(現金分紅/淨利潤)提升2.8個百分點至44.8%,其中非金融上市公司提升9.5個百分點至61%;剔除虧損公司後的分紅比例爲39.3%,較2023年提升0.8個百分點,其中非金融上市公司分紅比例爲47.6%,較2023年提升3.3個百分點。3)截至5月9日,按照2024年已宣告分紅,A股市場2024年度股息率2.3%,中證紅利指數的股息率回升至4.8%,滬深300和滬深300非金融的TTM股息率分別爲3.2%和2.8%,均高於10年期國債收益率,並且處於歷史較高的分位水平。

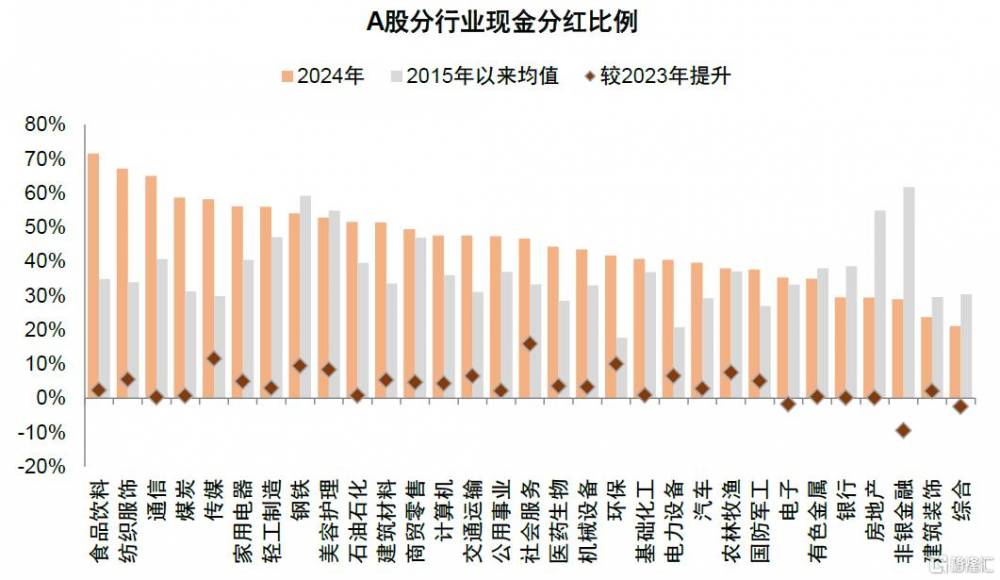

結構層面,食品飲料、紡織服裝和通信行業分紅比例居前列,具體來看:

► 高股息板塊多位於傳統低估值行業。從股息率維度,以2024年公告的現金分紅爲基准,A股約半數行業股息率較2023年有所提升,農林牧漁、食品飲料、環保等相比2023年現金分紅對應的股息率上漲較多。以2024年底總市值計算的股息率最高的五個行業分別爲煤炭(4.8%)、銀行(4.7%)、石油石化(4.4%)、家用電器(3.7%)及紡織服裝(3.4%),多爲低估值傳統行業(圖表5)。

► 高分紅比例的行業主要集中在消費行業、通信和煤炭。從分紅率的角度,2024年除電子、非銀金融和綜合行業外,A股其余行業分紅比例均有所提升,其中分紅率前五的行業是食品飲料(71.6%)、紡織服飾(67.1%)、通信(65%)、煤炭(58.6%)及傳媒(58.2%);較2023年提升較多的行業是社會服務、傳媒和環保等,提升均在10個百分點以上。拉長時間來看,大多數行業實現了分紅比例中樞的提升,電力設備、有色金屬、通信、食品飲料和家用電器分紅比例均高於過去10年均值,且過去5年分紅金額的年化增速在15%以上,其共同特徵是行業的資本开支佔比下降和自由現金流持續改善。

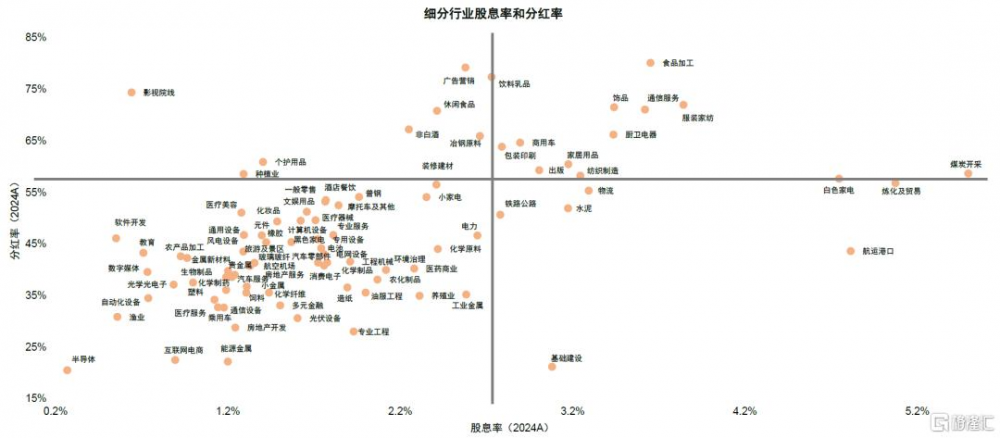

► 具體到細分二級行業,中金研究以股息率和分紅率同時位於前20%(即股息率大於2.7%,分紅率大於58%)的標准,滿足要求的行業爲煤炭开採、服裝家紡、食品加工、通信服務、飾品、廚衛家電、紡織制造、家居用品、出版、商用車、包裝印刷及飲料乳品。

企業分紅提升的市場投資含義

A股分紅水平提升成爲高股息投資的重要基礎。一方面,A股企業資本开支增長有所放緩,且自由現金流水平維持較好的狀態,總量層面具備進一步提升分紅水平的能力。另一方面,2023年以來證監會加強鼓勵分紅導向,2024年4月新“國九條”發布,分紅監管進一步強化,中金研究認爲A股分紅比例上升趨勢有望延續。但過去幾年紅利板塊的連續上漲後,部分傳統紅利板塊的股息率已有所回落,中證紅利/滬深300的股息率比值已回落至2019年之前的歷史均值,在此背景下從分子端結構性選擇分紅企業的重要性在上升,2024年盡管A股盈利增速出現下滑,但中金研究認爲逆勢提升分紅的公司將帶來較多投資機會。

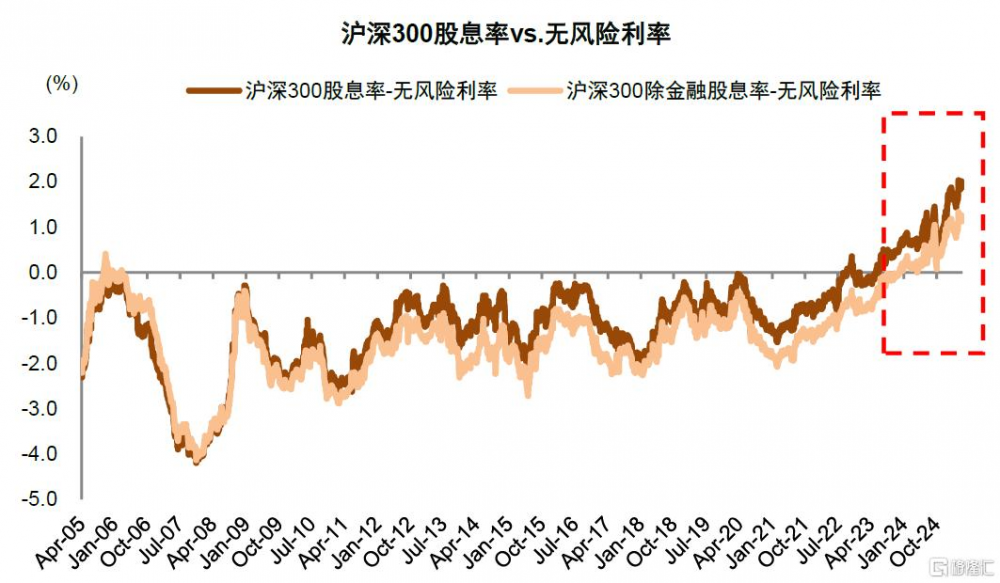

分紅持續提升對於市場估值有重要的含義。從DDM模型進行推導,市盈率和分紅比例有一定正相關性,當前滬深300市盈率TTM爲12.4倍,相比過去10年最低點(2018年底)高出20%,2024年滬深300的分紅比例也相比2018年高出19%左右,一定程度意味着當前分紅比例相較估值,均處於相對合理水平。其次,在增長機會相對稀缺的資產荒環境下,股息率可以被視作重要的估值參考維度,隨着2024年市場分紅規模提升,按照2024年分紅測算滬深300股息率當前爲3.2%,在4月7日最低點時高達3.5%,當前十年期國債收益率約爲1.6%,滬深300的股息率風險補償已達160bp,爲歷史較高水平,在全球股票市場中也僅在部分負利率市場出現,表明當前A股分紅企業具備較好的投資吸引力。對於中長期資金而言,相比於長端國債,3%以上的股息回報具備較好的吸引力,意味着市場具備較好的投資安全邊際。另外,中金研究認爲當前A股分紅提升並非單一的政策驅動,而是企業更加注重現金流管理效率,自由現金流水平持續改善,爲企業提高分紅創造了條件。因此中金研究認爲優質的現金流支持A股持續穩定高分紅,是高股息率的重要保障,反映當前A股估值具備較強吸引力,市場具有良好的安全邊際,對於中長期資金即使不考慮資本利得,也具備較好的配置價值。

A股高股息投資如何優化和選股?

自由現金流水平是非金融企業分紅最爲重要的基礎。中金研究在前期報告指出自由現金流是非金融企業分紅的基礎,並且其重要性遠高於账面現金,2024年年報數據擬合來看, A股細分行業的分紅比例和自由現金流/所有者權益高度正相關,但账面現金佔比則缺乏這種正相關性。尤其是當資本开支拐點出現,行業供給側不再大幅擴張,往往對應行業自由現金流改善,同時账面現金資產若同步積累,此時行業或企業將具備分紅水平系統性提升的能力。從過去3年平均的自由現金流/所有者權益看,白酒、白色家電和煤炭开採最高,也是分紅水平相對突出的行業,現金流優質且分紅比例相對較高的領域多集中在下遊消費類行業。

► 優化高股息高分紅選股策略

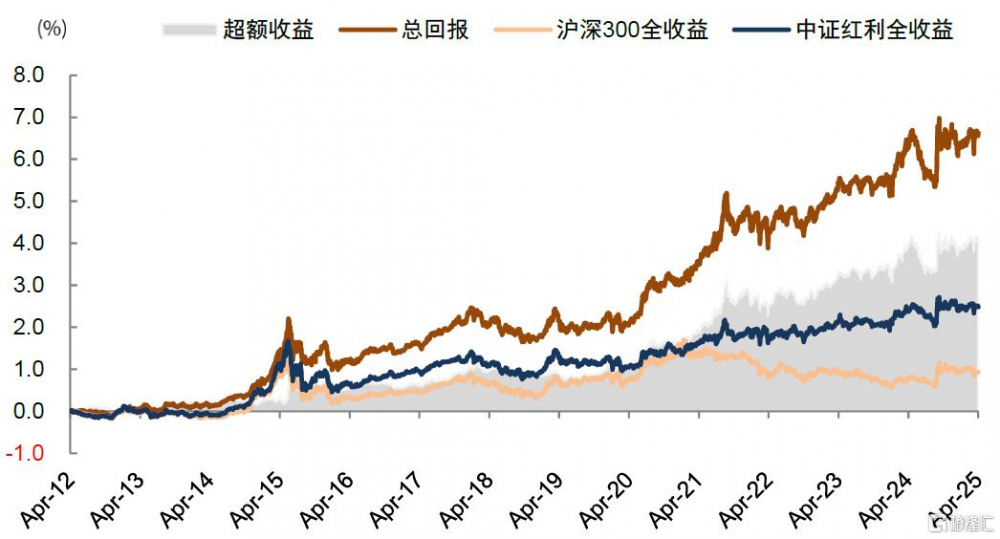

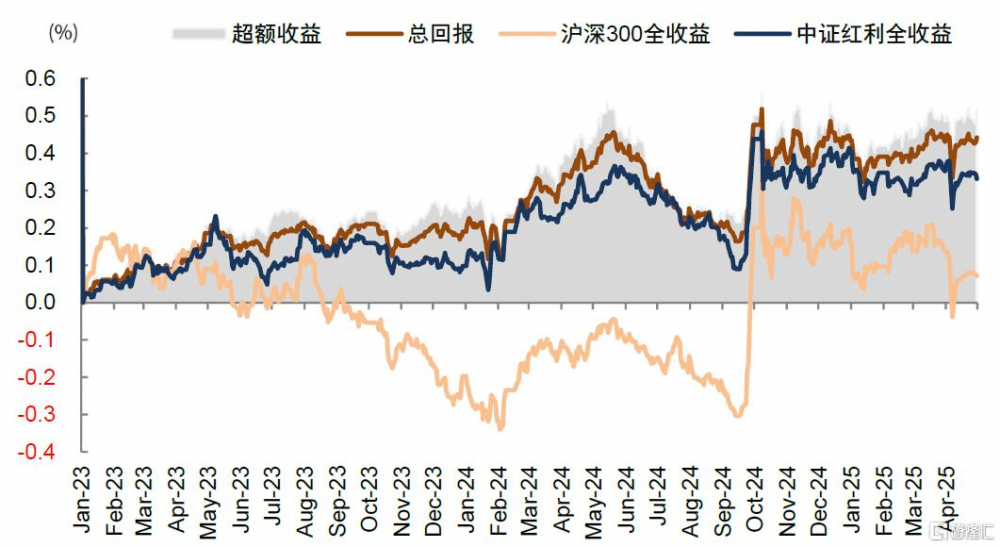

中金研究在2023年5月發布的《高股息投資在A股如何穿越周期》針對傳統純高股息策略的痛點,優化了選股策略,重點從優質的自由現金流,持續穩定的高分紅和中等股息率的角度構造優化選股策略。所選的股票以4月30日年報披露完畢爲節點按年度頻率進行更新,2023年5月所選股票池,截至2024年4月底收益率爲13.5%,跑贏滬深300全收益指數21.7個百分點,跑贏中證紅利全收益6.3個百分點。2024年5月所選股票池,截至2025年4月底收益率爲4.2%,跑贏中證紅利全收益1.1個百分點,跑輸滬深300全收益3.9個百分點。並且從長周期的歷史來看,取得明顯的穿越周期的效果,2012年以來回溯年化收益率達16.8%,跑贏中證紅利全收益指數414個百分點。

中金研究當前選股的具體要求包括:1)市值、市盈率要求:市值大於50億元,市盈率爲正但小於25倍。2)股息率標准:分紅和基本面波動越強的行業,需要有更高的股息率風險補償,要求金融股息率大於5%,非金融中上遊資源、中遊原材料、房地產和建築等周期性股息率大於4%,其余周期性較弱的行業要求股息率大於3%;3)分紅標准:非金融公司分紅比例當年大於45%或者3年平均大於45%;金融公司,當年分紅比例大於35%或3年平均大於35%;並且分紅金額相比上年不出現超過5%的下降;4)自由現金流標准:當年非金融自由現金流/所有者權益大於8%,並且過去3年平均大於6%;5)分紅可持續性:考慮當前分紅相比企業自身條件並未透支,2024年年分紅/當前年化自由現金流<80%,或者2024年分紅/當前現金類資產<40%。6)資產質量要求:增加應收账款/營業收入<60%。7)盈利:3年平均ROE,金融大於10%,非金融大於8%,1Q25盈利同比下滑幅度小於15%。中金研究更新模型選股結果,本期共入選85家上市公司(請詳見報告全文),但考慮到2025年關稅政策帶來的業績不確定性,以及地產鏈行業仍面臨壓力,建議對標的進行部分主觀剔除。

► 存在分紅提升或維持高分紅的選股策略

中金研究在2024年3月發布的《如何尋找分紅提升的投資機會》提出尋找具有分紅提升潛力的標的,首選“資本开支拐點+優質的自由現金流並且改善”,同時次優考慮“良好的現金流+高現金資產佔比”的思路。

思路1,從資本开支拐點+優質的自由現金流並且改善的角度,除基礎指標以外重點包括:1)資本开支/(固定資產+無形資產)處於歷史60%及以下的分位數;2)當前自由現金流/所有者權益>12%,並且過去3年平均>10%,近2年自由現金流/所有者權益相比過去2年有所改善;3)2023年分紅顯著低於當前自由現金流水平,具體條件是2023年分紅/2023年自由現金流<30%(更新篩選結果見報告原文)。

思路2,從良好的現金流+高現金資產佔比的角度,除基礎指標以外重點包括:1)資本开支/(固定資產+無形資產)處於歷史60%及以下的分位數;2)現金類資產/總資產>30%;3)當前自由現金流/所有者權益>8%,並且過去3年平均>6%;4)2023年分紅/2023年自由現金流<80%;以及2023年分紅/現金類資產<20%(更新篩選結果見報告原文)。

風險提示:分紅持續性分析以當前客觀條件和既有數據爲基礎的客觀分析,不代表上市公司未來實際決策。

圖表1:A股上市公司現金分紅總額創歷史新高,約九成盈利企業現金分紅

資料來源:Wind,中金公司研究部

圖表2:2024年A股整體分紅比例(現金分紅/淨利潤)提升2.8個百分點至44.8%

資料來源:Wind,中金公司研究部

圖表3:紅利資產的股息率回升至較高水平,較滬深300的相對吸引力增強

注:股息率截至2025年5月9日資料來源:Wind,中金公司研究部

圖表4:滬深300和滬深300非金融的TTM股息率高於10年期國債收益率

注:股息率截至2025年5月9日資料來源:Wind,中金公司研究部

圖表5:2024年A股各行業股息率整體提升;煤炭、銀行、石油石化等行業股息率較高

資料來源:Wind,中金公司研究部

圖表6:2024年多數A股各行業分紅比例提升;消費行業、通信及煤炭等行業分紅比例較高

注:剔除虧損企業 資料來源:Wind,中金公司研究部

圖表7:過去幾年分紅比例中樞提升的行業主要有食品飲料、家電、紡織服飾、輕工制造、傳媒和煤炭等

注:股息率截至2025年5月9日;剔除虧損企業資料來源:Wind,中金公司研究部

圖表8:位於第一象限股息率大於2.7%且分紅比例大於58%的行業相對較少

注:股息率截至2025年5月9日;剔除虧損企業資料來源:Wind,中金公司研究部

圖表9:中金研究構造的優化高股息策略2012年以來年化收益率16.8%,跑贏中證紅利全收益414個百分點

注:1)截至2025年5月5日;2)超額回報相較中證紅利全收益資料來源:Wind,中金公司研究部

圖表10:中金研究構造的優化高股息策略2023年以來跑贏中證紅利全收益6.3個百分點

注:1)截至2025年5月5日;2)超額回報相較中證紅利全收益資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2025年5月11日已經發布的《紅利風格怎么配?》,分析師:黃凱松 S0080521070010;魏冬 S0080523070023;李求索 S0080513070004 ;李瑾 S0080520120005 ;劉欣懿 S0080123070090;張歆瑜 S0080124070034

標題:紅利風格怎么配?

地址:https://www.iknowplus.com/post/220035.html