中金:推遲美聯儲降息預測至第四季度

摘要

中美日內瓦會談後雙邊大幅削減關稅,美國經濟衰退風險降低。

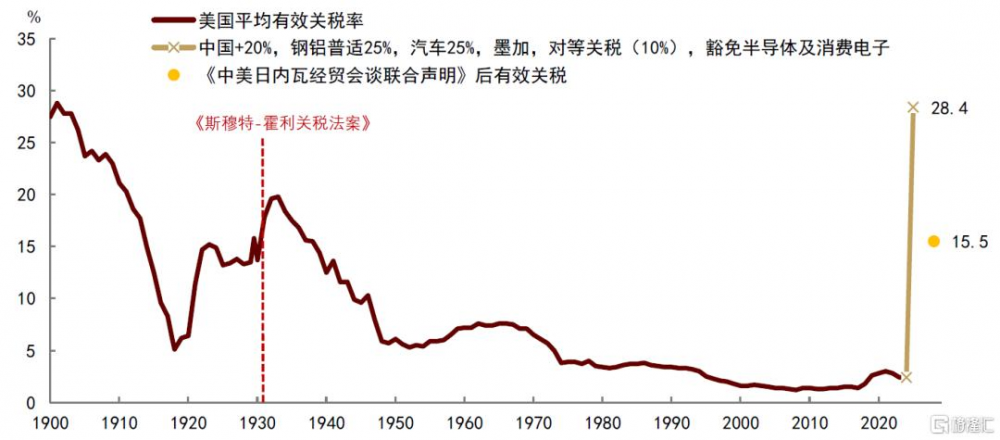

然而,15.5%的有效稅率仍較去年的2.4%明顯擡升,通脹風險並未完全解除。歷史經驗表明,漲價一般發生在關稅全面落地後的2-3個月,最新的通脹數據還無法反映這一點。

我們認爲,關稅緩和將使美聯儲對就業(衰退)的擔憂下降,進而更加看重通脹風險,這意味着美聯儲或將繼續觀望,等待更清晰的通脹數據。我們推遲聯儲降息時點的預測至第四季度(此前爲第三季度),並預計年內降息幅度將低於50個基點。

美國經濟衰退風險降低

中美日內瓦會談後雙邊同意削減關稅,我們測算顯示,最新政策下美國有效關稅率將從此前的28.4%下降至15.5%,衰退風險將顯著降低。關稅下降緩解了美國商品進口成本大幅上升的壓力,修復消費者信心,同時降低企業裁員倒閉的風險,有助於穩定經濟總需求。此外,關稅下調也提振了市場風險偏好,全球股市明顯反彈,有助於緩解此前因貿易摩擦升級和高度不確定性引發的金融市場波動[1]。

然而,15.5%的稅率仍較去年的2.4%明顯擡升。在最新關稅政策下,針對全球多數國家的10%基准關稅仍然存在,這部分留存關稅仍將作爲供給衝擊壓制增長。我們的計算顯示,按照協議實施後的新關稅水平,美國2025年實際GDP增速或較沒有關稅情形額外下降0.73個百分點,這一降幅較關稅減免前的1.4個百分點的衝擊明顯收窄。簡單參考奧肯定律歷史經驗,GDP增速下降伴隨失業率上升,最新關稅或對應2025年全年失業率額外上升0.5個百分點。由於2025年勞動力供給不像過去幾年移民大量流入時那樣多,失業率上升的幅度可能會更小一點,但新增就業人數將隨經濟放緩而下降,勞動力市場仍將呈現放緩趨勢。

通脹風險並未完全解除

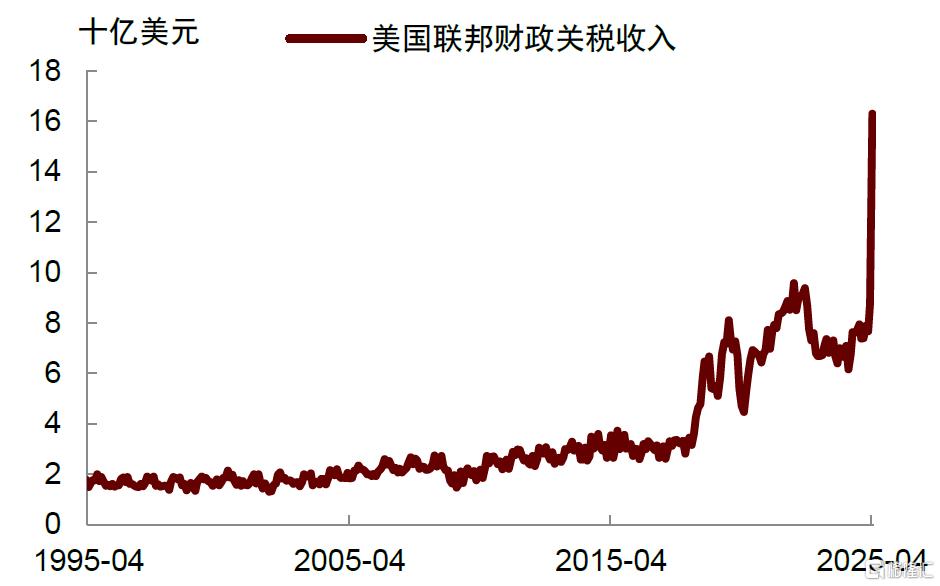

由於稅率仍較去年上升,加上美元貶值,美國進口商品仍面臨漲價壓力。伴隨着對等關稅的生效,美國4月份聯邦財政關稅收入大幅攀升,這也意味着企業或者居民仍將承擔關稅成本。雖然最新公布的4月美國CPI通脹數據低於市場預期,但主要是因爲服務價格(尤其是機票價格)走弱所致,一些商品價格仍出現了上漲跡象。例如,娛樂商品價格上漲0.4%,其中的音頻設備價格大幅上漲8.8%、攝影器材價格上漲2.2%,家具與牀具價格上漲1.5%,家電上漲0.8%。

此外,由於企業之前提前進口准備了一些庫存,可能導致通脹滯後顯現。微觀上也看到一些例證,比如韓國現代汽車稱爲了降低關稅對於消費者的擾動,將保持當前售價不變至6月2日[2]。最終,企業還是會將成本轉嫁給消費者。達拉斯聯儲4月制造業調查顯示,75%的受訪制造商計劃將關稅成本向消費端傳導,其中一半以上希望將大部分甚至全部的關稅成本向下傳導[3]。

參考2018年的經驗,漲價一般發生在關稅全面落地後的2-3個月,這意味着最新的通脹數據還無法反映這一點。我們預計在當前關稅下,美國進口商品價格仍將在夏天上漲,這將使第二、三和四季度末核心CPI同比增速分別達到3.1%、3.4%、3.8%,這也意味着4月份通脹率可能是全年的低點。

美聯儲當前更看重通脹

美聯儲的兩個政府目標分別爲2%的通脹和充分就業。在中美削減關稅後,衰退風險降低,但通脹風險並未完全解除,這將迫使美聯儲繼續等待觀望。在5月FOMC記者會上,美聯儲主席鮑威爾稱不着急降息(no rush),需等待更多貿易政策確定性[4]。他在講話中還22次提到“等待”一詞,並明確表示不會先發制人降息。這表明,決策者不大可能在沒有看到清晰的、能夠證明通脹在持續放緩的數據之前就採取降息。紐約聯儲主席、永久票委威廉姆斯也釋放了鷹派信號,稱關於預防性降息的討論是“不合時宜的”(misplaced),其他官員近期也發表了類似的對於降息的謹慎觀點[5]。

我們推遲美聯儲降息時點的預測至第四季度。此前我們認爲,如果談判沒有進展,關稅居高不下,那么將會對美國經濟增長帶來巨大壓力,可能導致經濟衰退。這種情況下,美聯儲或被迫採取“衰退式”降息,從三季度开始累計大幅降息100個基點。但現在的情況是談判取得實質性進展,關稅得以降低,因此美聯儲也將推遲降息。我們預計降息將在第四季度开啓,年內降息幅度將低於50個基點。

預測風險:政策反復、需求疲軟

我們的預測有兩個風險。一個是關稅政策再次“生變”,加劇美聯儲對就業放緩的擔憂。當前美國只是暫停部分關稅措施,後續能否完全取消,仍取決於談判。如果說關稅在暫停期後“卷土重來”,對美國經濟帶來“二次衝擊”,那么市場衰退擔憂將再度重啓,風險偏好惡化,可能觸發新一輪“壞消息式”降息交易。

另一個風險是需求疲軟導致油價和服務通脹下跌,抵消了由關稅帶來的“輸入性”通脹壓力。近期以來,全球原油價格大幅回落,背後既有對全球需求走弱的擔憂,也受到OPEC增產預期帶來的供給壓力影響[6]。如果油價進一步明顯下行,可能爲全球通脹帶來更多緩解空間。此外,今年服務消費疲軟,導致機票、酒店等服務類價格走低,有助於壓低整體通脹水平。另一個值得關注的是藥品價格的變化。2025年5月12日,特朗普籤署行政命令,宣布實施“最惠國政策”,要求將美國處方藥價格壓降至全球最低水平[7]。特朗普聲稱,美國藥品價格將降低50%至90%[8]。這一舉措可能對醫療通脹構成下行壓力,但具體影響還需觀察。

圖表1:最新美國有效關稅率將從此前的28.4%下降至15.5%

注:1900-1918年和2024年爲美國政府財年,1919-2023年爲日歷年,2025年爲作者估算資料來源:USITC,Wind,中金公司研究部

圖表2:美國財政4月關稅收入大幅攀升

資料來源:Haver,中金公司研究部

圖表3:制造商成本壓力與價格傳導意愿上升

資料來源:Haver,中金公司研究部

圖表4:零售商在手庫存大約可以支撐1-2個月的銷售

資料來源:Haver,中金公司研究部

注:本文摘自中金研究2025年5月15日已經發布的《推遲美聯儲降息預測至第四季度》

肖捷文 分析員 SAC 執證編號:S0080523060021 SFC CE Ref:BVG234

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:推遲美聯儲降息預測至第四季度

地址:https://www.iknowplus.com/post/221153.html