爲何M2增速跳升?

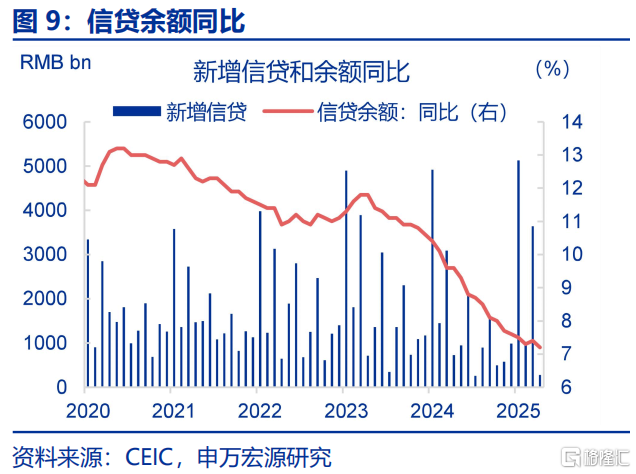

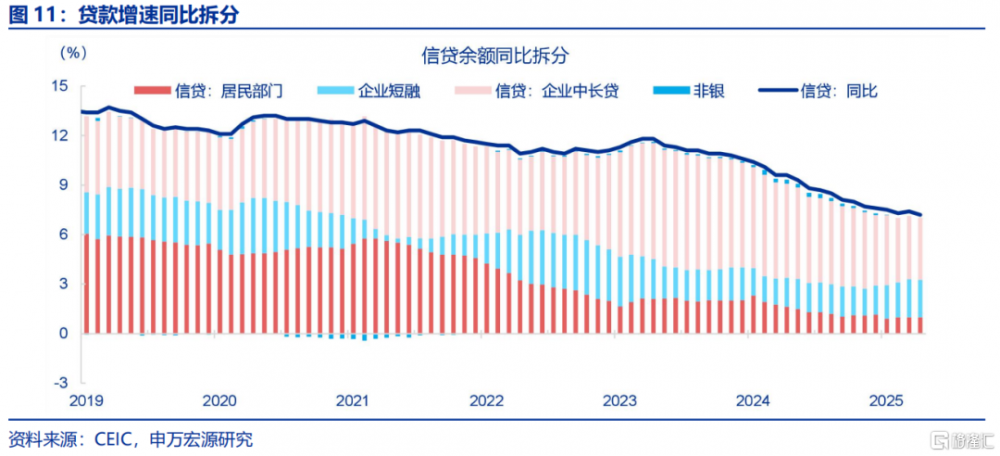

事件:5月14日,央行公布2025年4月中國金融數據,信貸余額同比下行0.2個百分點至7.2%,社融存量同比上行0.3個百分點至8.7%,M2同比上行1.0個百分點至8.0%。

一、核心觀點:後續微觀主體預期或趨於穩定

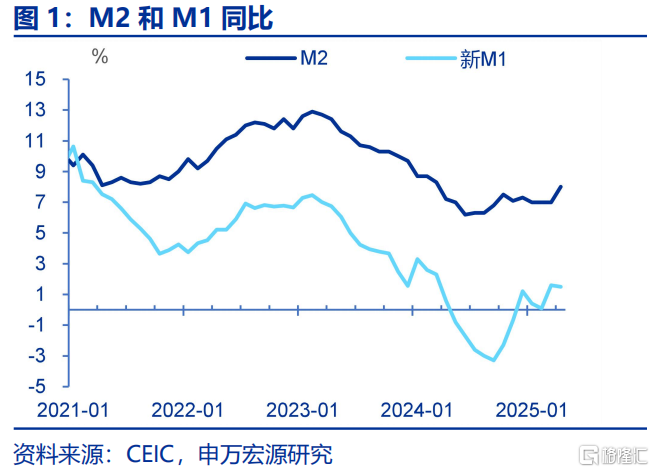

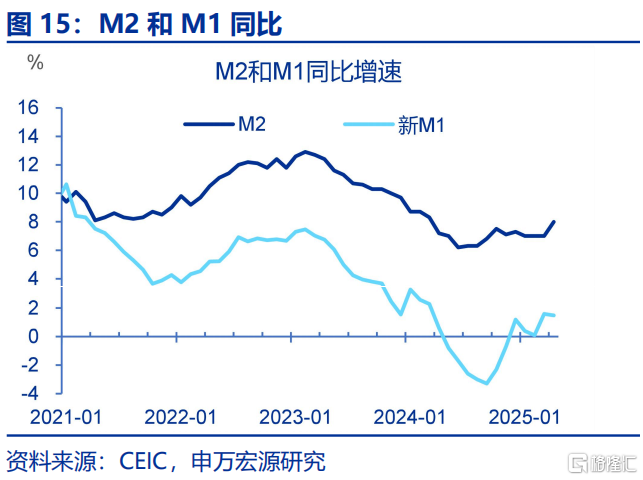

4月M2同比增速突然跳升主因非銀存款快速回補,或和我國宏觀政策有力應對關稅衝擊,資金加速回補資本市場有關。4月存款數據中非銀存款新增達1.6萬億,同比多增達1.9萬億,是M2同比回暖的主要來源。考慮到3月非銀存款同比多減1.3萬億,以及資本市場3月中下旬偏弱現象,部分資金或選在4月2日前“避險”。隨着穩市場政策密集出台,部分觀望資金加速回流資本市場,形成M2增速超預期回升的重要推手。

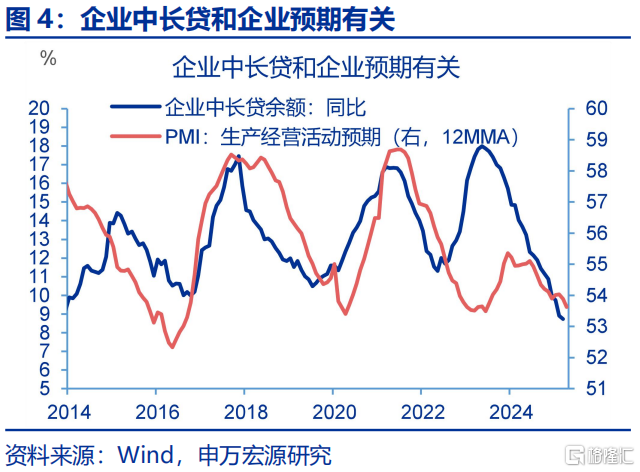

4月企業信用呈現“貸款回落而債券融資回升”格局,其中短貸的回落或因前期“衝量”,而中長貸少增或與化債推進和關稅衝擊企業預期有關。4月企業信貸和債券融資和3月呈現“鏡像”,其中短期貸款的回落或和3月“衝量”有關。中長貸同比少增2500億或和兩大因素有關,是關稅衝擊壓制企業預期(與4月PMI走弱形成印證),二是化債進程持續推進(3月影響更多體現在企業債券融資端,4月則傳導至中長期貸款)。

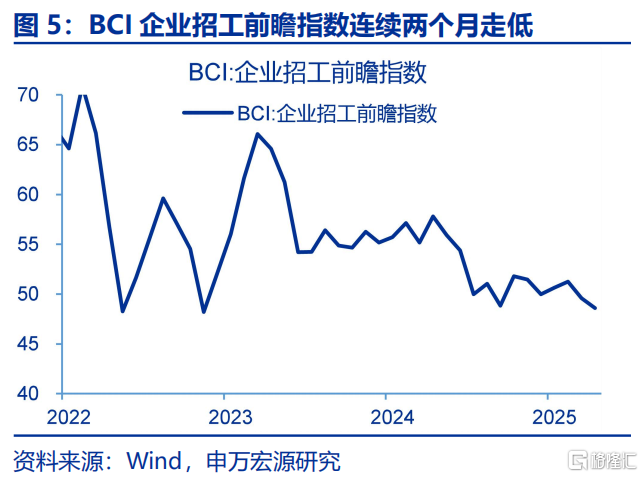

4月居民信貸表現“不溫不火”,就業市場壓力疊加關稅擾動預期,居民部門維持債務審慎態度。BCI企業招工前瞻指數連續兩月(3-4月)低於50,折射就業市場承壓現狀,疊加關稅衝擊帶來的預期擾動,居民部門維持債務審慎態度。值得注意的是,消費貸政策在3月邊際放松後4月再度收緊,這種節奏調整可能對月度信貸分布產生結構性影響。

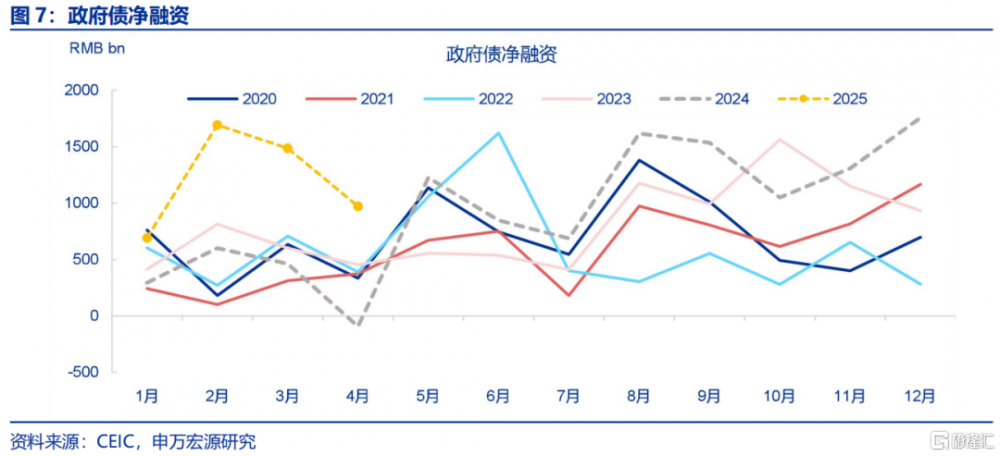

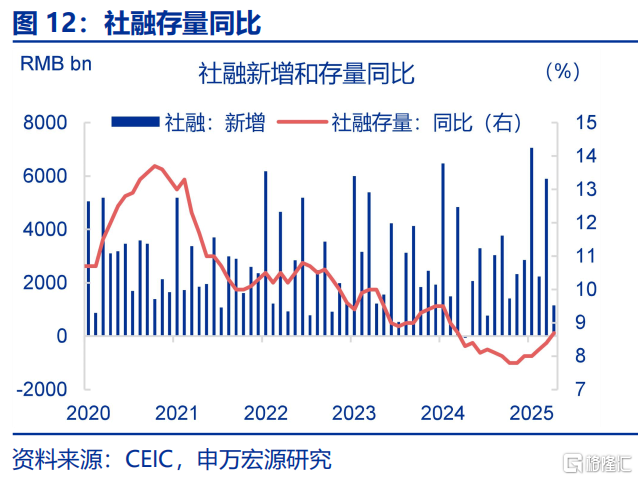

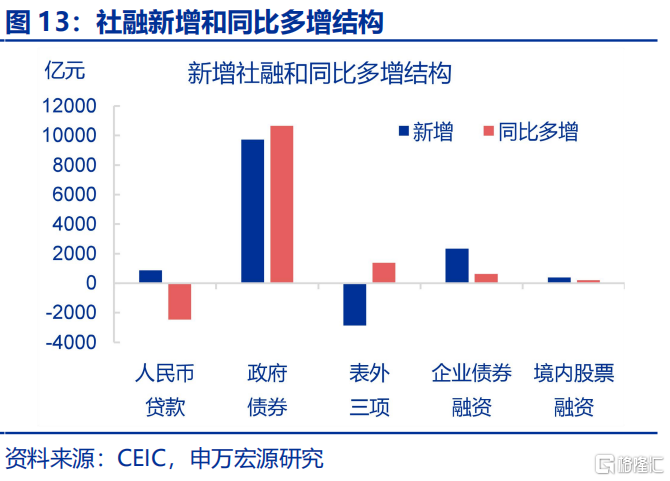

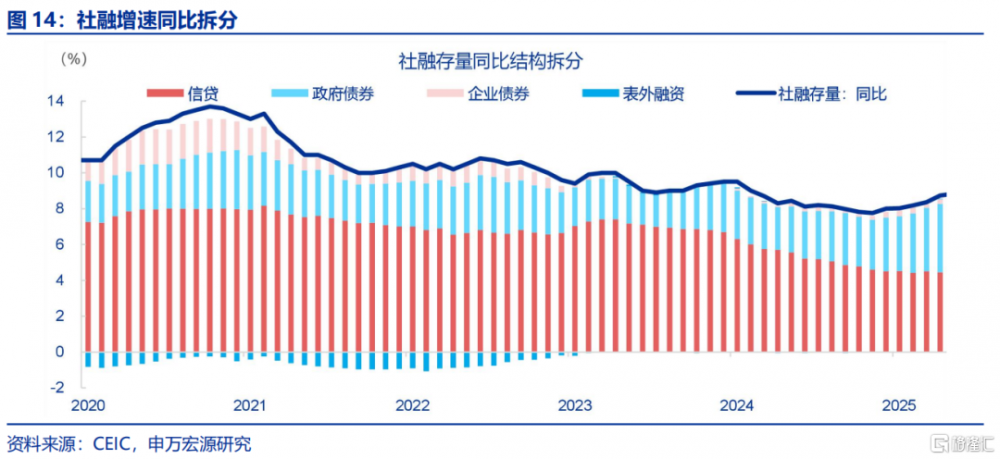

4月社融存量同比增速回升0.3個百分點至8.7%,結構上呈現“政府債主導、企業債改善”特徵。一方面,企業債券(4月新增2340億,同比多增633億,而3月同比少增5142億)改善對衝信貸偏弱,另一方面,4月政府債券新增9729億,同比多增10666億,連續第三個月同比多增超過1萬億,仍是支撐社融的核心動能。4月政治局會議表示“加快地方政府專項債券、超長期特別國債等發行使用”,預示後續政府債供給仍將保持強度,持續夯實社融增長基礎。

展望後市,政策組合拳發力與外部衝擊緩釋有望形成共振,微觀主體預期或趨於穩定。5月7日央行宣布降准50BP、降息10BP等十項具體舉措,並強化對資本市場、樓市、民營經濟等支持力度。另外,中美貿易摩擦階段性緩和將進一步改善微觀主體預期,並帶動企業信貸需求的穩定釋放。

二、常規跟蹤:政府債淨融資持續高位

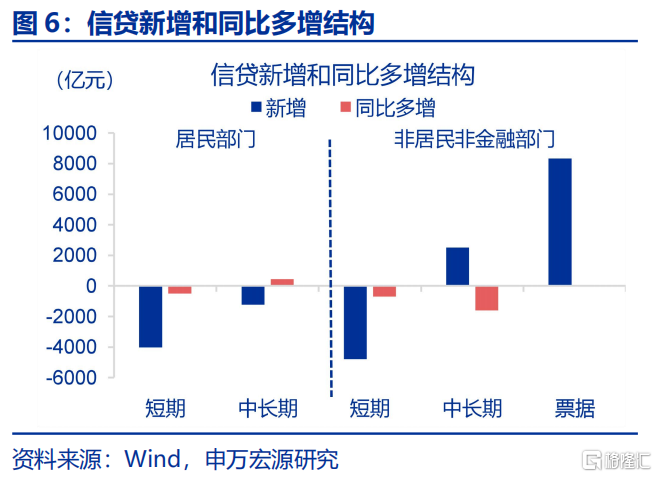

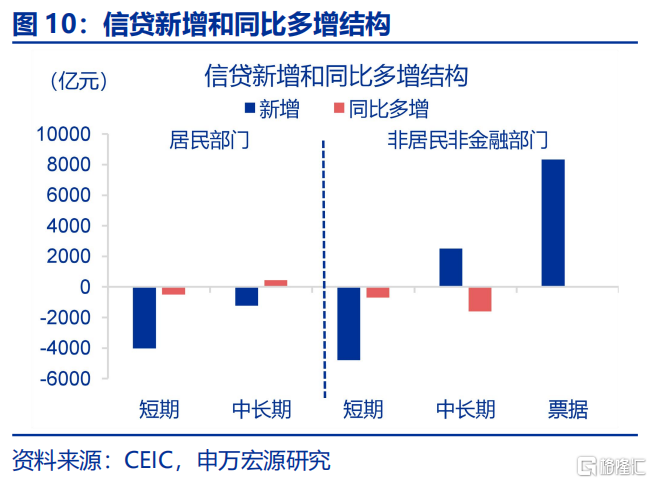

4月新增信貸2800億,同比少增4500億,拖累主要源於企業。拆分結構來看,居民部門貸款新減少5216億,同比多減50億,其中短貸減少4019億,同比多減501億,中長貸減少1231億,同比少減435億。企業部門方面,票據融資新增8341億,同比少增40億,短貸減少4800億,同比多減700億,中長貸新增2500億,同比少增1600億。非銀貸款新增1634億,同比少增973億。

4月新增社融11591億,同比多增12249億,企業債券融資回暖。人民幣貸款新增884億,同比少增2465億。政府債券新增9729億,同比多增10666億。企業債券新增2340億,同比多增633億。委托貸款減少2億,同比少增91億,信托貸款減少77億,同比多減219億,未貼現匯票減少2794億,同比少減1696億。

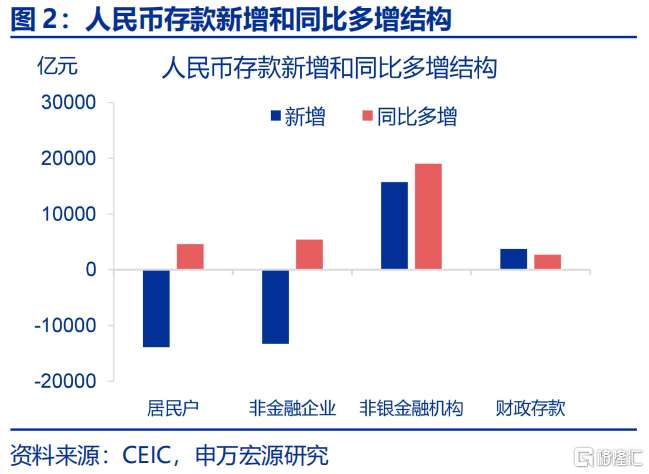

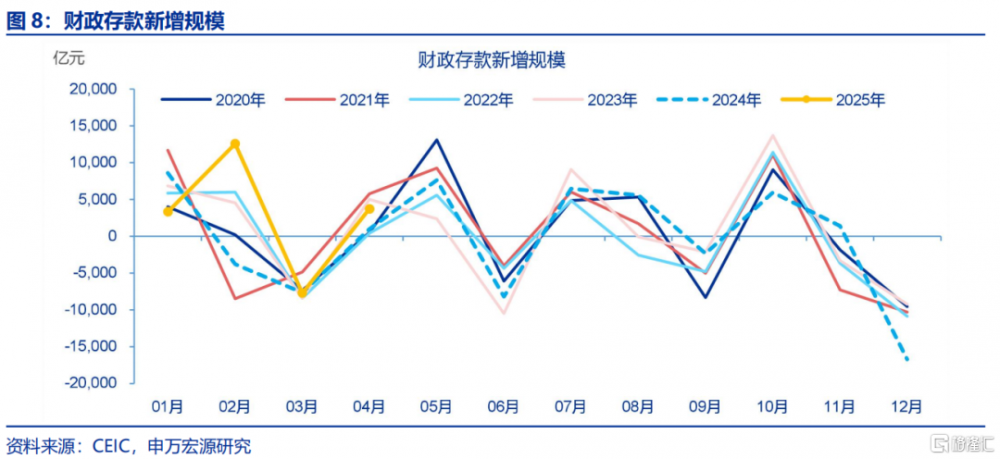

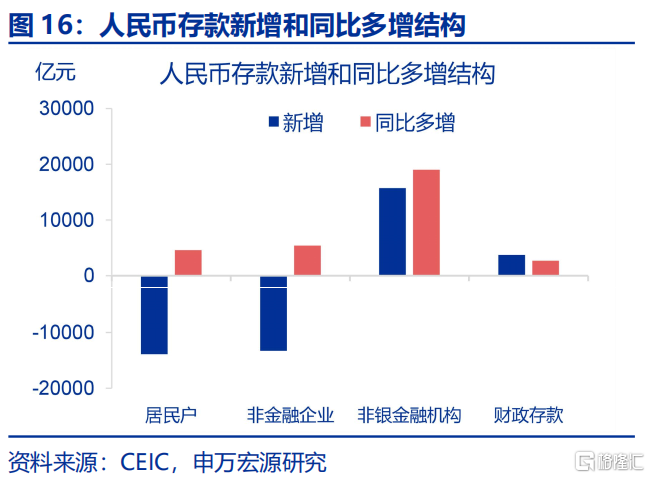

4月M2同比上行1.0個百分點至8.0%,新口徑M1同比下降0.1個百分點至1.5%。存款結構中,居民存款減少13900億,同比少減4600億,企業存款減少13297億,同比少減5428億,財政存款新增3710億,同比多增2729億,非銀存款新增15710億,同比多增19010億。

風險提示

經濟變化超預期,政策超預期。

注:內容節選自申萬宏源宏觀研究2025.05.15發布的《 爲何M2增速跳升?——4月金融數據點評》,分析師:趙 偉、賈東旭

標題:爲何M2增速跳升?

地址:https://www.iknowplus.com/post/221154.html