歷次港股佔優行情是何驅動?

核心結論:2005年來有三輪典型港股佔優的行情:①2011-2014年:海外充裕流動性是港股強於A股的核心原因,移動互聯催化科技表現更優。②2016-2018年:供改棚改促基本面向好+南下湧入推升港股估值,行業上能源和核心資產接替表現。③2019-2021年:中概回港吸引資金流入,疊加海外流動性充裕和疫後國內經濟修復,互聯網科技股引領恆科上漲。

歷次港股佔優行情是何驅動

在4月初全球資本市場巨震後,近期各國市場出現明顯修復,其中港股反彈幅度居前,恆生科技自低點最大漲幅約 26%、恆生指數漲20%,德國 DAX 漲 27%、納斯達克漲 22%,而同期萬得全 A 僅漲 14%。事實上,在开年以來 Deepseek催化的中國資產重估行情中,港股表現就已經領先,1/13-3/7 期間恆生科技累計漲幅近 50%,同期萬得全A 漲幅 13%。

近期行情走勢持續印證着前期對2025年港股、尤其是恆生科技指數表現佔優的判斷。回顧歷史,2005年以來曾出現過三次港股明顯跑贏A股的情況。下文將系統梳理歷次港股跑贏A股的宏觀背景、產業主題及資金流向特徵,以期爲當下提供對比參考。

1. 2011-2014年:海外流動性充裕+移動互聯浪潮催化

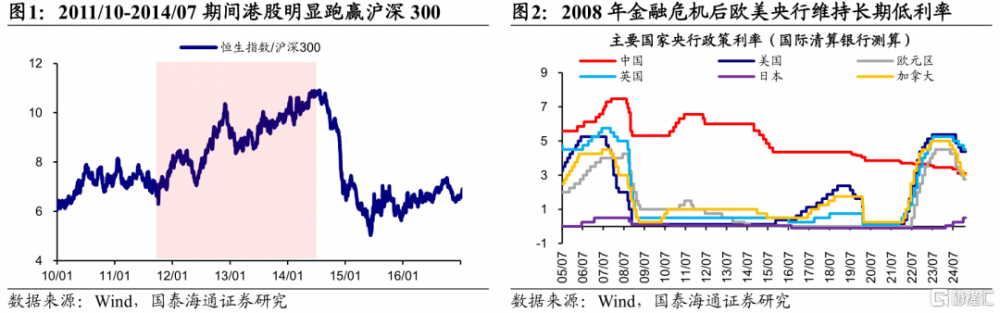

2011年底至2014年年中,港股顯著跑贏A股,持續時間33個月,恆生指數相對滬深300的超額收益達62個百分點。從行情啓動時間看,港股先於A股啓動,港股於2011/10率先上漲,而A股2013/06才觸底回升。究其原因,海外充裕流動性以及人民幣升值是本輪港股率先上漲並跑贏A股的關鍵原因,移動互聯網浪潮的主題催化也是推升港股走牛不可或缺的因素,國內政策發力下基本面弱復蘇也有一定助力。

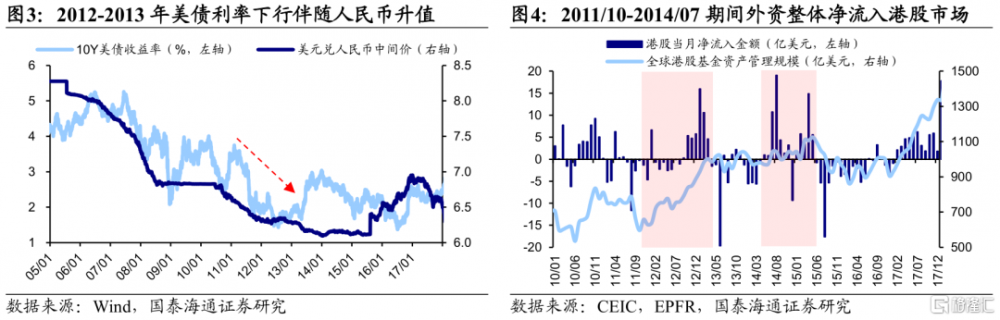

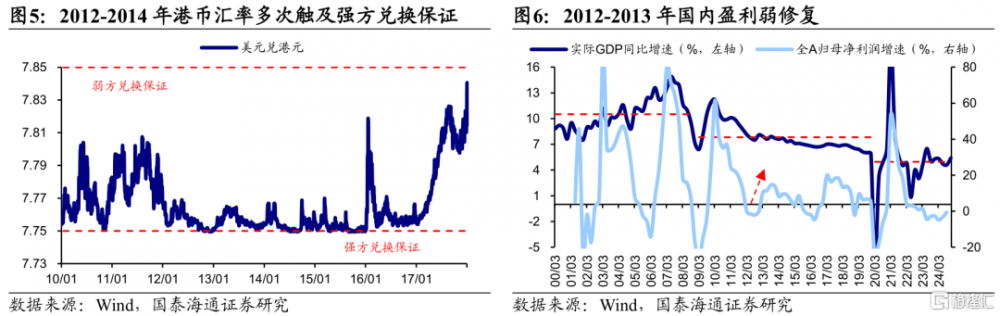

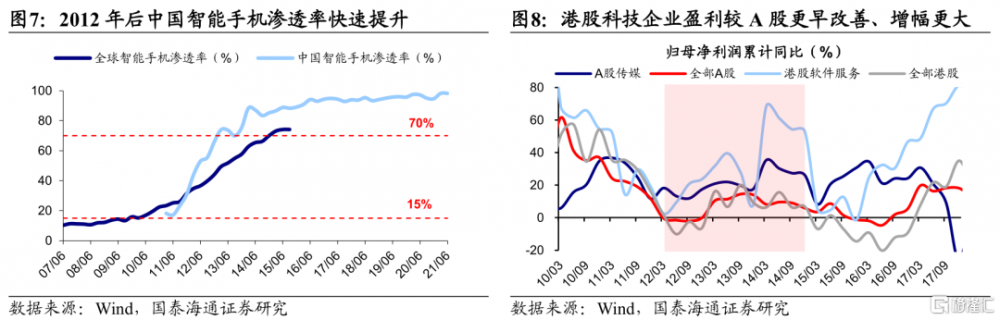

海外充裕流動性以及人民幣漸進式升值是本輪港股表現強勁的核心原因。作爲高度开放的市場,港股市場外資佔比較高,相較A股對海外流動性變化更加敏感。回顧歷史,2011-2014年港股持續跑贏A股,這受益於海外寬松的流動性環境。從宏觀流動性看,金融危機後歐美央行長期維持低利率政策。例如美聯儲自2008/12其將聯邦基金利率降至0%-0.25%並維持7年,英國央行於2009/03將基准利率降至0.5%後也維持7年。受低利率政策影響,10Y美債利率從2011/02的3.75%一度降至2012/07的0.43%。從微觀流動性看,外資整體呈現淨流入趨勢。根據EPFR數據,2011/10-2014/07期間外資累計流入港股市場10億美元,在2012/09-2013/03、2014/05-2014/07兩段時間內集中流入。此外,2012-2014年期間港元匯率偏強,多次觸及強方兌換保證,或側面反映出部分外資在回流港股,對港股上漲形成支撐。此外,人民幣的漸進式升值或也是2011-2014年港股相較A股表現更優的原因之一。受出口快速增長及經濟強勁發展推動,2005年起人民幣开始自然升值。盡管在2008-2010年間受金融危機影響,升值節奏偏緩,但自2010/06起,人民幣匯率重新步入上行趨勢,並於2014/01攀升至接近6的高位。

國內政策發力下基本面弱修復也爲港股上漲提供一定支撐。隨着四萬億財政刺激政策效果褪去,2010年起我國經濟增速开始放緩,經濟增長中樞逐漸下移,GDP增速中樞由2000-2008年的10.5%回落至2009-2019年的7.8%。在此背景下,2011年“十二五”規劃綱要明確指出要加快轉變經濟發展方式,並提出堅持科技進步和創新。隨着政策發力,國內基本面逐漸好轉,全A歸母淨利潤累計同比從2012Q3的-2.1%升至2013Q4的13.9%,但相較其他幾輪盈利周期,本輪基本面修復程度偏弱。由於港股中內地企業市值佔比超60%,因此港股也受內地基本面影響,本輪經濟弱復蘇對港股走牛也有一定助力。

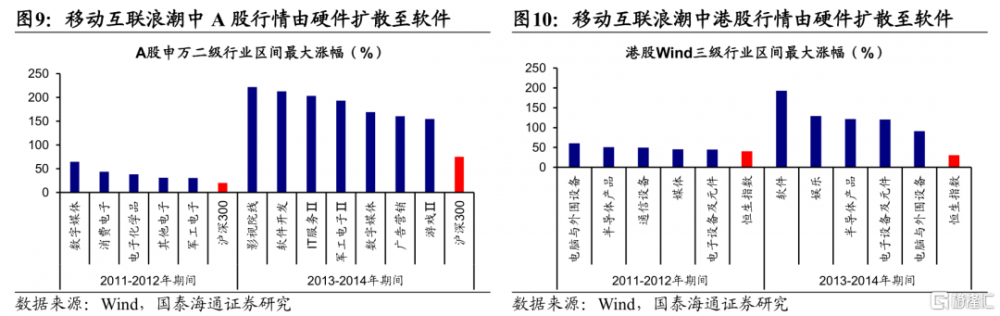

2010-2015年移動互聯網浪潮驅動港股上漲行情從硬件設備向軟件應用擴散。除了海外流動性、人民幣升值與國內基本面復蘇之外,2011-2014年間港股持續走強離不开移動互聯網浪潮的加持催化。2010-2012年3G正式商用+iPhone 4發布推動港股與A股硬件板塊上漲。2010-2012年移動互聯浪潮开啓,2009年我國3G正式开始商用,蘋果公司於2010年發布了劃時代的產品iPhone 4,自此揭开智能手機取代功能機的序幕。映射到股市上,行情沿蘋果產業鏈傳導,以各類硬件設備爲主題的投資機會开始出現。2011-2012年港股和A股硬件端上漲,其中港股漲幅更大,主因港股聚集中國大部分互聯網巨頭,能夠映射產業變革並引領上漲。具體來看,2011-2012年港股電腦與外圍設備、港股半導體設備最大漲幅達61%、50%,而A股消費電子、電子化學品最大漲幅爲44%、38%。

2013-2015年4G全面商用+智能機平價趨勢推動港股與A股行情向軟件應用擴散。2013-2015年移動互聯網浪潮走向爆發期,4G全面商用+智能機平價趨勢推動智能手機滲透率快速提升,2013年、2014年中國智能手機滲透率分別達75%、85%。與此同時,中國移動端網民規模和上網時間大幅增長。根據人民網及中國網信網,2015年中國手機網民規模達到6.2億人,網民人均周上網時長從2012年的20.5小時增至2015年的26.2小時。反映到股市上,微觀財務數據印證了產業趨勢,行情由硬件設備向軟件內容傳導再擴散至場景應用。從盈利看,港股科技板塊業績自2012年初企穩,如港股軟件服務,其歸母淨利累計同比由2012Q1的2.7%最高升至2014Q1的68.6%,明顯高於同期港股整體增速。值得注意的是,A股科技盈利亦在同期出現改善,但A股盈利見底時間較港股更晚。股價表現方面,2013-2014年行情逐步擴散至內容應用端,期間港股軟件、娛樂最大漲幅達193%、129%,略低於A股影視院线、軟件开發的222%、213%。

2. 2016-2018年:供改棚改+南下資金大舉流入

除了上文所述2011-2014年之外,港股在2016-2018年期間也持續大幅跑贏了A股。國泰海通以恆生指數和滬深300指數爲例,2016/01-2018/07期間恆生指數跑贏滬深300指數38個百分點。究其原因,國內供給側結構型改革推動基本面向好,海外相對寬松的流動性環境是港股跑贏A股的背後原因,另外南下資金的大幅流入也是階段性推升港股的關鍵因素。

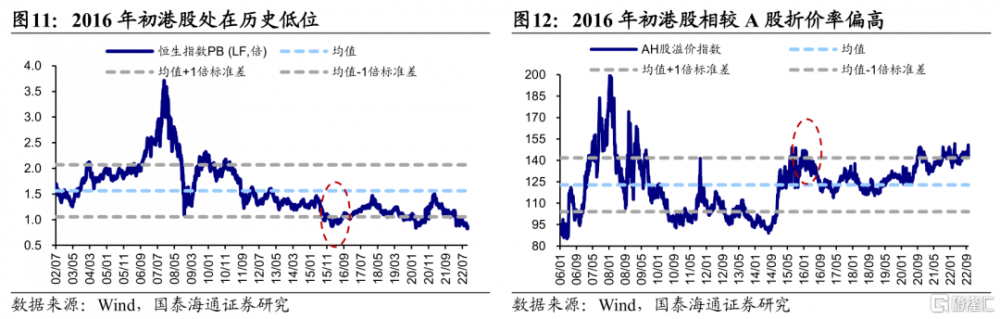

2016年初港股明顯低估,內外部積極變化催化港股行情展开。2016年初時港股相較A股折價明顯。當時港股已經破淨,估值處於歷史最低水平,截至2016/1/21恆生指數PB(LF)爲0.87倍,處2002年有數據以來最低分位水平,恆生滬深港通AH股溢價指數爲147點,自2006年有數據以來分位數爲90%,可見港股當時配置價值凸顯。

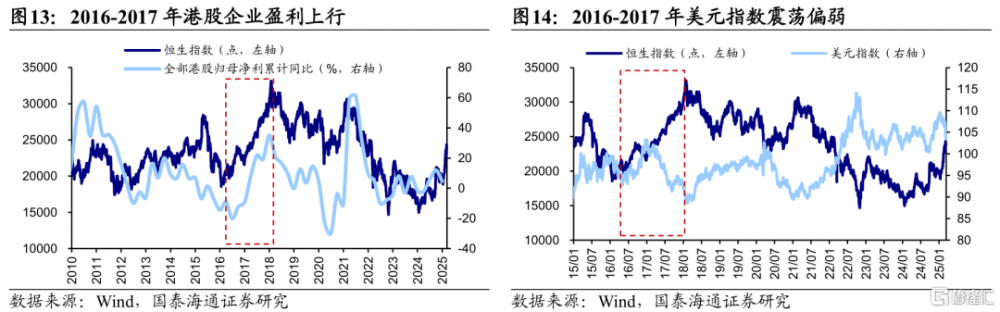

供給側改革下基本面向好+2016年美聯儲未加息等積極因素推動港股行情展开。內部來看,2016-2017年供給側改革和棚改貨幣化等政策推動了宏微觀基本面的回暖。一方面,2016年开始的供給側改革化解過剩產能,推升企業盈利。另一方面,2016年棚改帶動地產銷售和投資开始回暖,隨後地產投資的回暖顯著拉動了經濟增長。當時實際GDP當季同比增速從2016Q1的6.8%升至2017Q2的7%,全部港股歸母淨利累計同比也從2016Q1的-9%上升到2017Q4的35%。外部來看,盡管2015年12月美聯儲开啓加息周期,不過2016年加息步伐幾乎暫停了一年,直到2016年12月才再次加息,相對寬松的海外流動性環境也成爲了催化港股上行的重要因素。

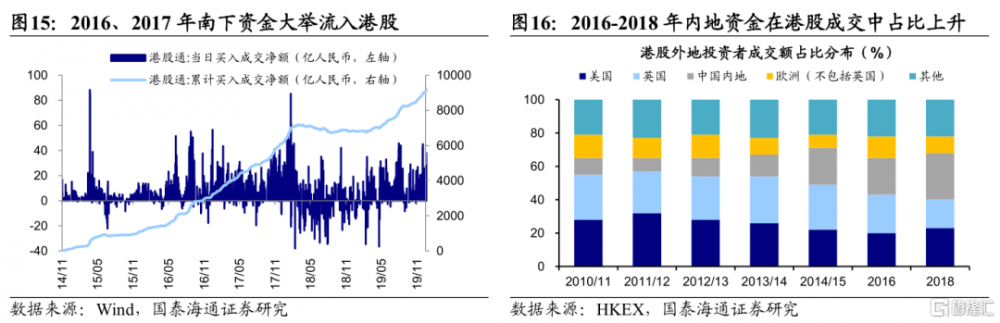

南下資金的大舉流入也是港股上漲的重要支撐因素。自2014年滬港通开通後,南向資金整體呈現持續流入港股市場的趨勢。2016年12月深港通的啓動使得南下資金對港股的影響力進一步增大。2016、2017年南下資金累計淨流入分別達2112、2943億元,較2015年的1016億元大幅增長。根據港交所的數據,來自中國內地的投資者在港股的成交佔比從2013年的13%增長到2018年的28%。當時資金面上內資的大舉流入也成爲推動港股上漲的重要動力。

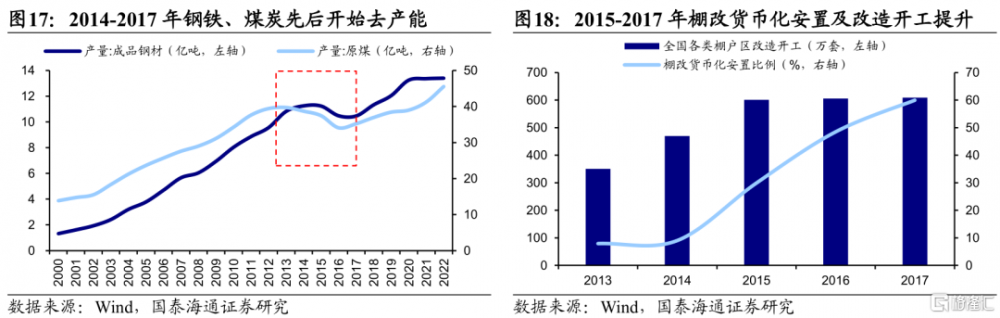

2016年受益於供改棚改的能源材料率先上漲,2017年核心資產接力表現。從行業結構來看,2016年港股主线主要受供給側改革和棚改所驅動。一是2015年底中央經濟工作會議正式提出深化供給側結構性改革,以鋼鐵、煤炭行業爲重點推進去產能,並在2016年初正式下發供給側改革綱領性文件,隨後周期行業供給進一步出清,2014-2017年期間,我國原煤、鋼材產量從2014年以前10%-20%的同比增速降至負增長。隨着落後產能的淘汰,資源配置得到優化,能源和材料板塊企業盈利明顯修復,2016年港股材料板塊歸母淨利累計同比增速轉正、並在2016Q4升至160%;能源板塊歸母淨利累計同比增速在2017年轉正。盈利向上驅動下2016年周期板塊領漲港股,2016/02-2016/12期間能源行業指數漲33%、材料漲25%,均高於同期恆生指數的19%。二是2015年6月國務院提出要積極推進棚改貨幣化安置,隨後2015年下半年起地產行業快速回暖,先是地產銷售开始回暖,再是地產开發投資也出現回升,受益於政策的港股地產行業指數2016/02-2016/12期間漲22%。

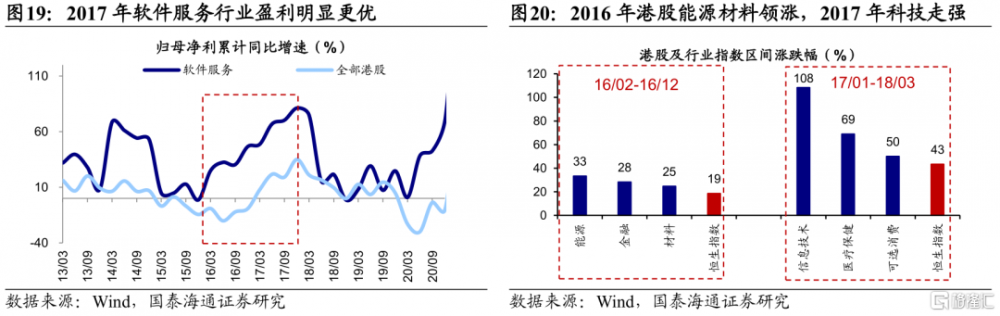

進入2017年,南下資金和外資加持下,互聯網消費龍頭开始崛起。2013-2015年A股互聯網+行情落幕後,移動互聯浪潮並未停下腳步。國內企業受益於我國龐大的用戶群體和應用場景的不斷迭代創新,在內容和應用端優勢逐漸凸顯,這也帶動了港股互聯網平台企業盈利快速增長。2017年港股軟件服務行業歸母淨利增速維持在60-80%左右的高速增長水平,2017/01-2018/03期間(下同)騰訊控股大漲146%,帶動港股軟件服務行業指數漲108%。此外,隨着國內居民收入提升,消費升級趨勢逐漸演繹,同期港股醫療和可選消費行業漲幅分別爲69%和50%,高於恆生指數的43%。

3. 2019-2021年:基本面快速修復+流動性寬松

2019年下半年至2021年上半年,盡管港股恆生指數相較A股並未明顯佔優。但如果以恆生科技和滬深300指數來刻畫,這一期間港股核心資產相較A股取得了明顯的超額收益。2019/09-2021/02期間恆生科技指數漲187%,較滬深300指數的超額收益達137個百分點。這一輪港股核心資產大幅跑贏的背後,一是受到海外流動性環境寬松、國內政策推動疫後經濟快速修復等內外部的積極催化;二是中概股赴港上市後吸引內外資流入港股。

海外流動性環境寬松,國內疫後經濟快速修復催化港股行情展开。外部來看,2019/09-2021/02期間港股面臨海外流動性寬松的有利環境。2019年美國受到中美貿易摩擦以及內外需同時收縮的影響,制造業有萎縮跡象,企業固定資產投資增長緩慢。爲防止經濟陷入衰退風險,美聯儲於2019/08开啓降息,在隨後3個月內將聯邦基金目標利率從2.5%降至1.75%。進入2020年,新冠疫情爆發衝擊全球經濟,美國經濟在短時間內遭受重創,爲此美聯儲在2020年3月兩次降息共計150BP。此外,美聯儲還重啓了量化寬松政策。由於恆生科技爲代表的高成長板塊對利率更敏感,這一時期海外流動性的寬松環境爲其上漲提供了動力。

內部來看,2020年疫情後我國經濟更快復蘇,港股企業盈利快速改善。2020年初新冠疫情爆發,我國疫情管控較好,國內疫情很快得到控制。爲應對疫情對經濟負面衝擊,我國採取了積極的財政政策和穩健的貨幣政策,大幅提高財政赤字率和發行特別國債。在穩增長政策支持下,我國國內企業逐步恢復正常生產經營活動,從而我國比海外經濟體更快復蘇,企業盈利也逐步改善。我國GDP累計同比從2020Q1低點-6.8%升至2020Q4的2.3%,而2020年美國、歐盟等海外國家GDP全年依舊負增長。港股歸母淨利累計同比增速也從2020Q1的-23%回升至2021Q1的60%,其中恆生科技盈利回升更快、幅度更大,歸母淨利累計同比增速從2020Q1的-8%回升至2021Q1的240%,企業盈利的回升在分子端對恆生科技指數上行形成支撐。

基本面修復+流動性寬松,疊加中概股回港上市潮吸引內外資流入港股。自2018年4月30日推行上市制度改革以來,港交所爲中概股回流敞开大門。在2020年瑞幸咖啡財務造假事件後,美國逐漸收緊對中概股公司的監管政策,並於2020年12月通過了《外國公司問責法案》,加速了中概股回港上市的趨勢。2019、2020年間阿裏、網易、京東等多個中概股紛紛赴港股二次上市。優質資產的注入提高了港股的流動性與吸引力,再疊加國內基本面修復更快、港股企業盈利向上,以及海外寬松的流動性環境,內資和外資在2020、2021年加速流入港股。2020/01-2021/02期間南下資金累計淨流入港股超9000億元,同時根據EPFR數據,2020/05-2021/05期間外資也持續流入港股,成爲港股上漲的重要催化。

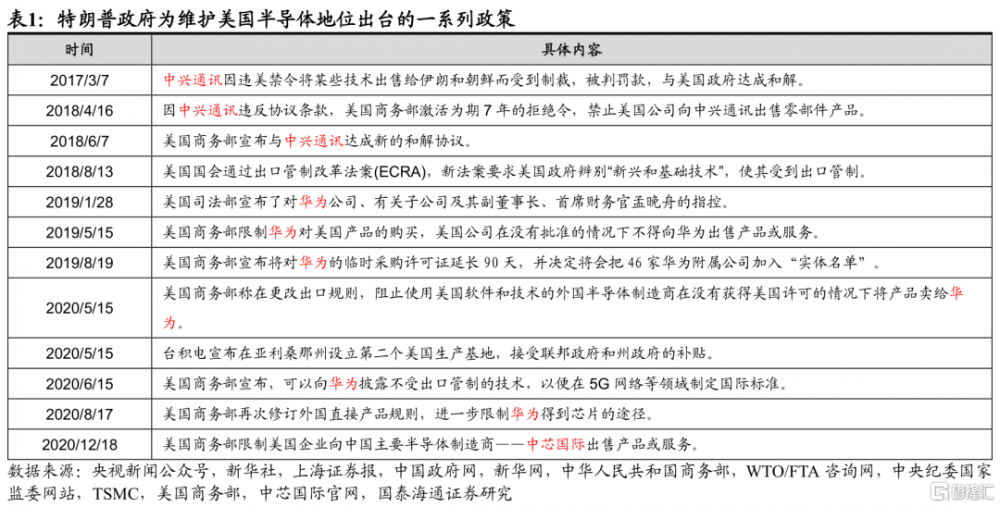

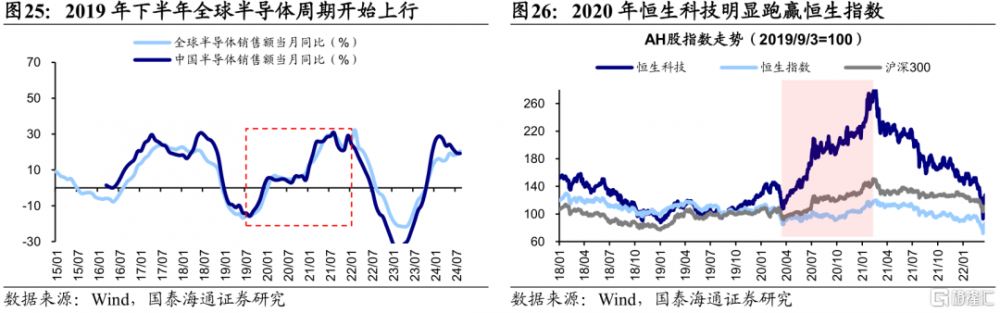

科技國產替代+互聯網核心資產接力推動恆生科技走牛。2019年中美摩擦催生科技國產替代行情。2019年美國通過發布出口管制清單、限制華爲和中興通訊等國內高科技企業在美正常經營與投資活動等方式打壓我國龍頭企業。下半年在美國對華技術出口限制的背景下,我國科技領域國產替代需求強烈,催生港股國產替代行情。隨着美方加大限制,中國科技企業加快了國產化進程,尤其是在芯片設計、制造設備、材料等關鍵環節上的布局。與此同時,國內相關政策也推動了半導體產業發展,如《關於集成電路設計和軟件產業所得稅政策的公告》等政策持續出台。此外疊加全球半導體周期回升,2019/09-2020/02期間港股半導體、信創等板塊股價快速上漲,其中中芯國際、華虹半導體等半導體龍頭漲幅顯著,恆生科技指數期間漲幅爲45%。

20年互聯網龍頭引領港股上漲。2020年新冠疫情成爲全球數字化轉型的重要催化劑,截至2020年12月,我國網民規模達9.89億,較2020年3月增長8540萬,互聯網普及率達70.4%。港股互聯網平台憑借其在线上經濟領域的核心地位,成爲這一浪潮的核心受益者。優異基本面支撐下,港股優質互聯網龍頭企業成爲南下和海外資金最青睞的板塊。截至2021/02,騰訊控股和美團是南下資金持倉最重的個股,持股市值分別達4506、1984億元。基本面和資金面支撐下,2020/03-2021/02恆生科技指數漲幅達174%。

風險提示:歷史表現並不代表未來。

注:本文來自國泰海通證券於2025年5月11日發布的《歷次港股佔優行情是何驅動(國泰海通海外策略 吳信坤、楊錦、陳菲)》,分析師:國泰海通海外策略

標題:歷次港股佔優行情是何驅動?

地址:https://www.iknowplus.com/post/219790.html