美英達成貿易協議,聯儲例會“靜觀其變”

摘要

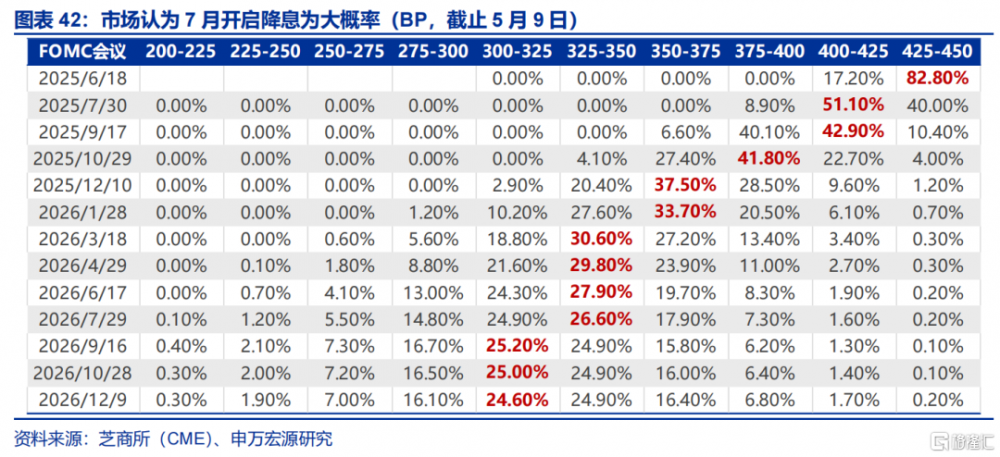

面對關稅或將引發的滯脹風險,市場對美聯儲的降息預期存在較大分歧。5月FOMC例會也表示“靜觀其變”。2025年,美聯儲還能降息嗎?金融市場或是其轉向的“主要矛盾”。

海外大類資產&基本面&重要事件:美英達成貿易協議,5月FOMC例會“靜觀其變”

海外資產走勢分化,原油價格大幅反彈。當周,標普微跌0.5%,發達市場股指走勢分化;10Y美債收益率上行4bp至4.37%;美元指數上行0.4%至100.4,在岸人民幣升至7.25; WTI原油大幅反彈4.7%至61.0美元/桶,COMEX金繼續大漲3.1%至3326.3美元/盎司。

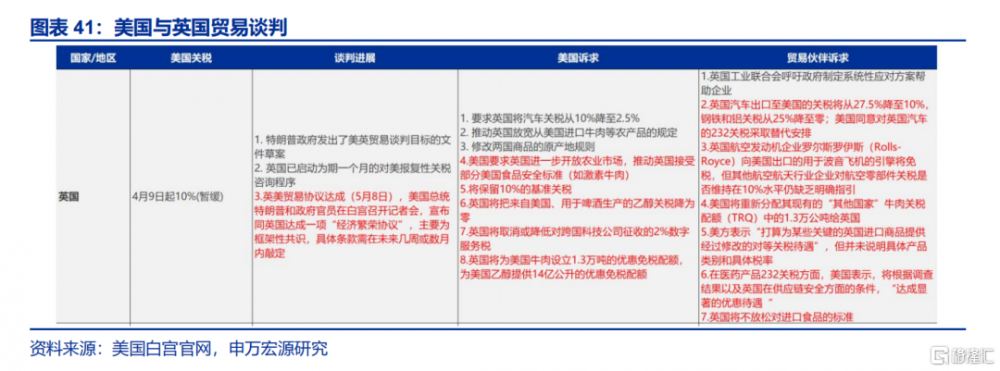

美英達成貿易協議,美國保留10%關稅。5月8日,美國宣布與英國達成《經濟繁榮協議》,美國保留對英國加徵的10%基准關稅,降低對英國加徵的汽車關稅,前10萬輛英國進口汽車適用10%關稅。英國爲美國乙醇、牛肉產品提供免稅進口額,承諾購买波音飛機。

5月FOMC例會強調“觀望”態度,3月德國工業生產強於市場預期。5月例會聲明認爲,經濟活動仍穩健,但經濟前景的不確定性進一步增加,更高失業及更高通脹的風險上升,“硬數據”驗證仍是聯儲核心關注;3月德國工業生產超預期強勁,或反映德國對美“搶出口”。

報告正文

海外大類資產&基本面&重要事件:美英達成貿易協議,5月FOMC例會“靜觀其變”

(一)大類資產:海外資產走勢分化,原油價格大幅反彈

當周,發達市場股指漲跌互現,新興市場股指多數上漲。發達市場股指,日經225、德國DAX指數、恆生指數分別上漲1.8%、1.8%、1.6%;英國富時100、標普500、法國CAC40分別下跌0.5%、0.5%、0.3%。新興市場股指,胡志明指數、伊斯坦布爾證交所全國30指數、巴西IBOVESPA指數分別上漲3.3%、2.9%、1.0%;印度SENSEX30、开羅CASE30、南非富時綜指分別下跌1.3%、1.1%、0.5%。

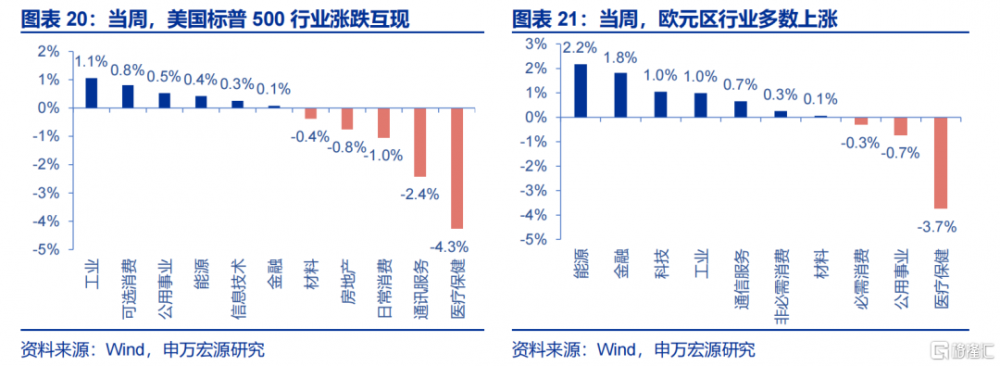

當周,美國標普 500 行業漲跌互現、歐元區行業多數上漲。美股行業中,工業、可選消費、公用事業分別上漲 1.1%、0.8%、0.5%;醫療保健、通訊服務、日常消費分別下跌 4.3%、2.4%、1.0%。歐股行業中,能源、金融、科技分別上漲 2.2%、1.8%、1.0%,醫療保健、公用事業、必需消費分別下跌 3.7%、0.7%、0.3%。

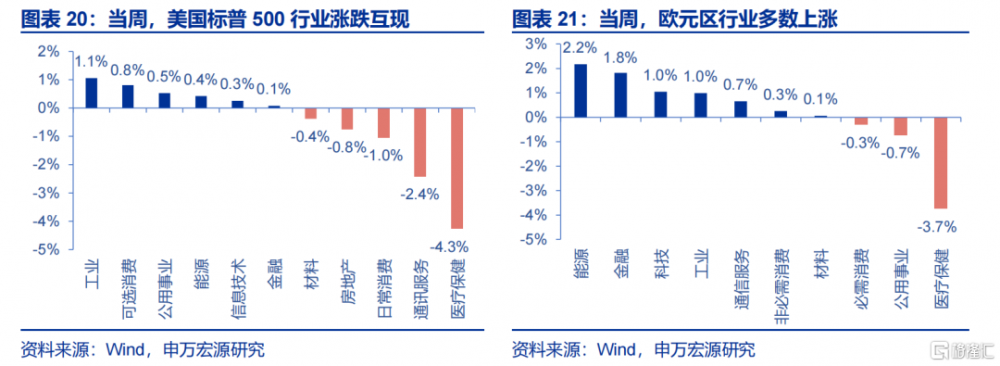

當周,港股寬基指數多數上漲,行業方面多數上漲。恆生指數、恆生中國企業指數分別上漲 1.6%、0.9%,恆生科技指數下跌 1.2%。行業方面,金融、電訊業、非必需性消費、能源、綜合分別上漲 2.7%、2.4%、1.9%、1.5%、1.5%,僅醫療保健、資訊科技、必需性消費下跌,分別下跌 4.0%、1.0%、0.5%。

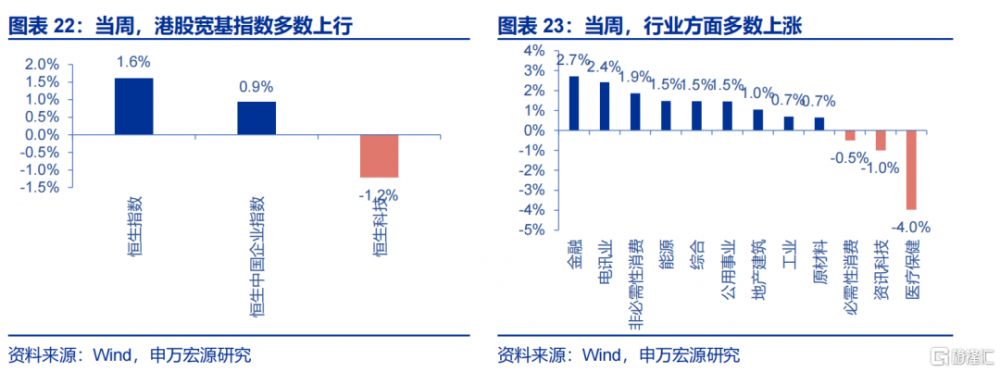

當周,發達國家 10 年期國債收益率多數上行。美國 10 年期國債收益率上行 4bp 至 4.37%,德國 10 年期國債收益率上行 13bp 至 2.65%,法國 10 年期國債收益上行2bp 至 3.27%,英國 10 年期國債收益率下行 8bp 至 4.42%,意大利 10 年期國債收益率下行 2bp 至 3.61%,日本 10 年期國債收益率上行 6bp 至 1.34%。

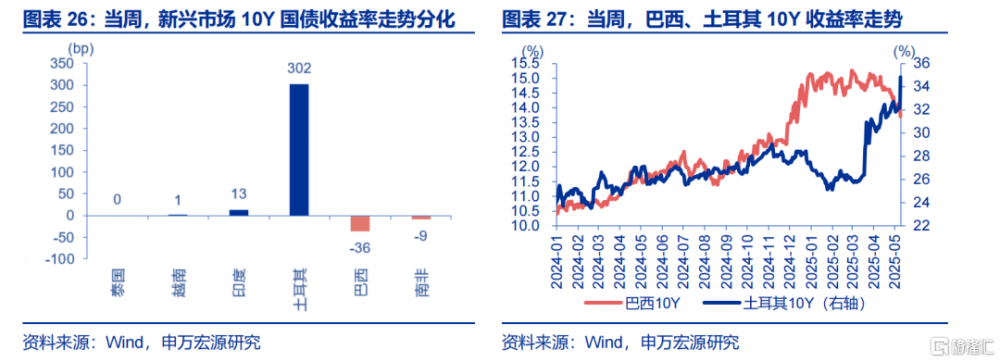

當周,新興市場 10 年期國債收益率走勢分化。泰國 10 年期國債收益率持平前值2.09%,越南 10 年期國債收益率上行 1bp 至 3.16%,印度 10 年期國債收益率上行 13bp至 6.48%,土耳其 10 年期國債收益率上行 302bp 至 34.85%,巴西 10 年期國債收益率下行 36bp 至 13.70%,南非 10 年期國債收益率下行 9bp 至 10.51%。

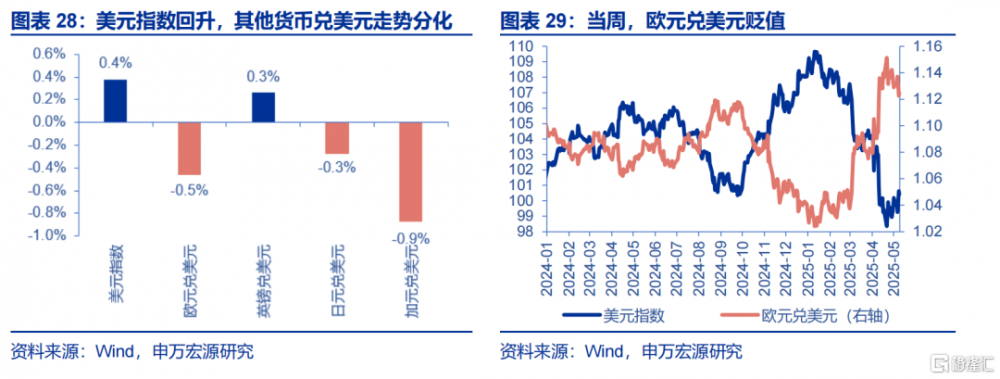

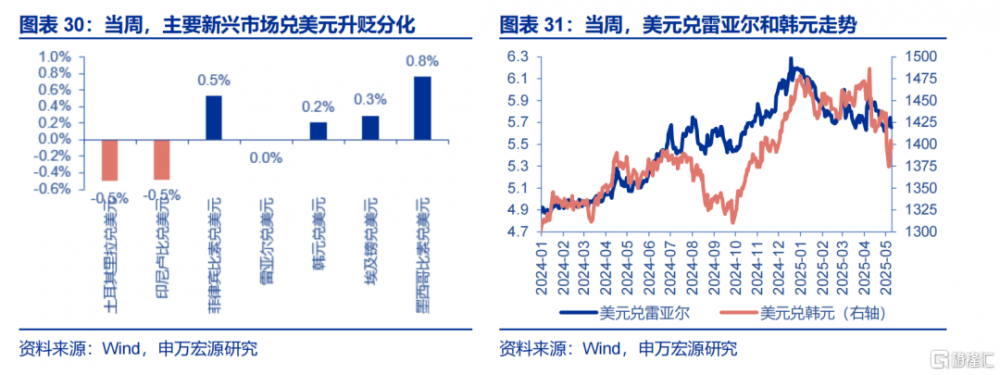

當周,美元指數上行,其他貨幣兌美元走勢分化。美元指數上行 0.4%至 100.42,歐元兌美元貶值 0.5%,英鎊兌美元升值 0.3%,日元兌美元貶值 0.3%,加元兌美元與貶值 0.9%。主要新興市場貨幣兌美元升貶分化,巴西雷亞爾兌美元與前周持平,墨西哥比索兌美元升值 0.8%,韓元兌美元升值 0.2%、土耳其裏拉兌美元貶值 0.5%。

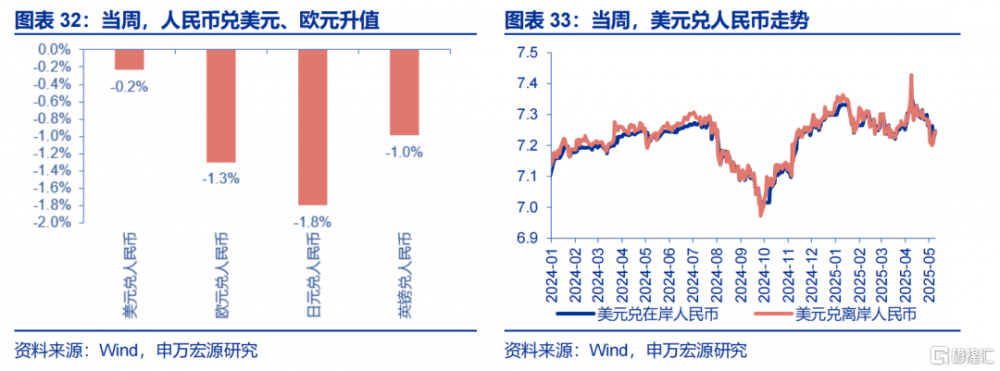

當周,人民幣兌美元、兌歐元升值。美元兌人民幣小幅貶值 0.2%,在岸、離岸人民幣匯率分別爲 7.25 和 7.24,日元兌人民幣貶值 1.8%,歐元兌人民幣貶值 1.3%,英鎊兌人民幣貶值 1.0%。

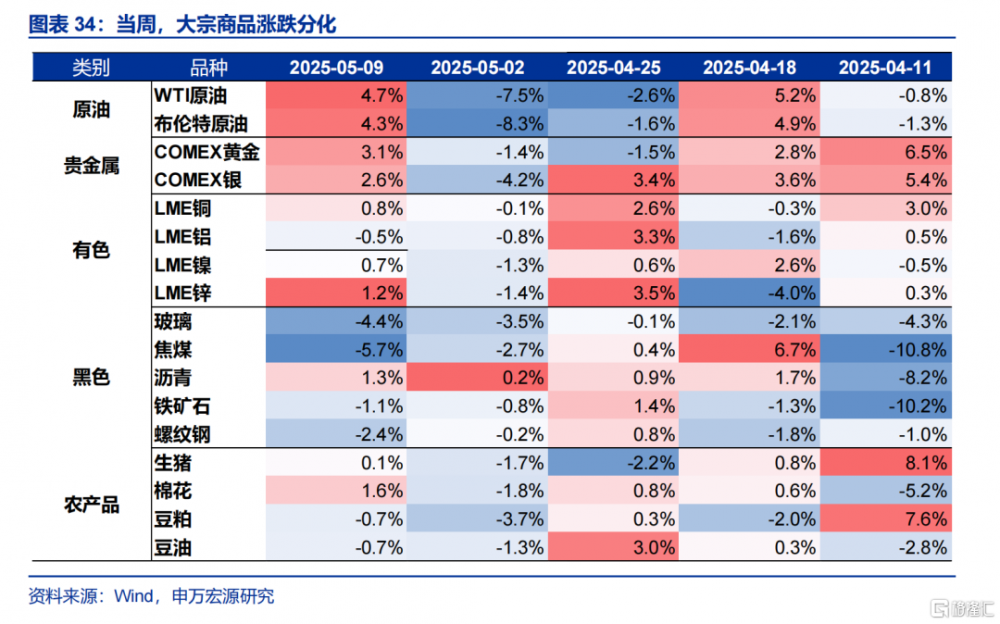

當周,大宗商品漲跌幅分化。WTI 原油上漲 4.7%至 61.0 美元/桶,布油上漲 4.3%至 63.9 美元/桶;焦煤下跌 5.7%至 878 元/噸,螺紋鋼下跌 2.4%至 3022 元/噸。

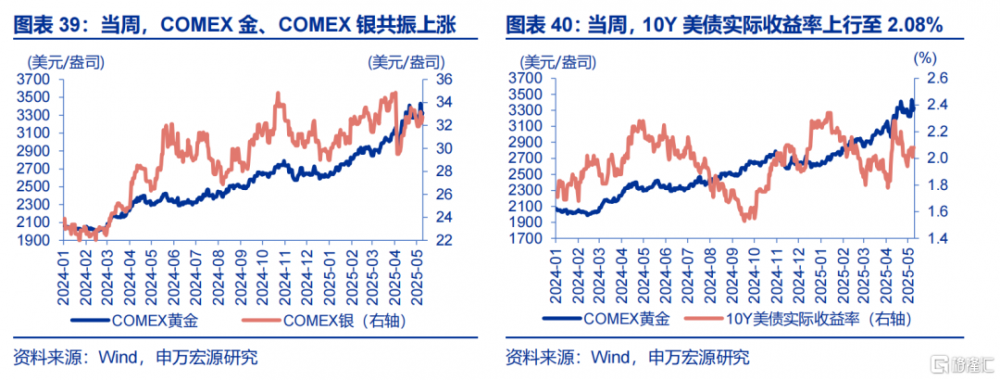

當周,貴金屬、有色走勢分化。LME 銅上漲 0.8%至 9432 美元/噸,LME 鋁下跌0.5%至 2412 美元/噸;通脹預期上行 2bp 至 2.29%,COMEX 黃金上漲 3.1%至 3326美元/盎司,COMEX 銀上漲 2.6%至 32.7 美元/盎司;10Y 美債實際收益率上行 2bp 至2.08%。

(二)貿易談判跟蹤:美英達成首個貿易協議,美國保留 10%關稅

美英達成首個貿易協議,美國保留 10%關稅。5 月 8 日,美國宣布與英國達成《經濟繁榮協議》,此協議是特朗普政府對等關稅落地後,美國與貿易夥伴達成的首份貿易協定。美國方面,①基准關稅:美國保留對英國加徵的 10%基准關稅;②汽車關稅:降低對英國加徵的汽車關稅,前 10 萬輛英國進口汽車適用 10%關稅,超出部分徵收 27.5%關稅;③鋼鋁關稅:美國同意降低英國鋼鋁產品關稅,但需滿足供應鏈安全條件。④免除飛機發動機關稅:用於生產波音飛機的羅爾斯·羅伊斯發動機將免除關稅。英國方面:①擴大英國農產品开放程度:爲美國乙醇產品提供 14 億升的免稅進口配額,爲美國進口牛肉提供 1.3 萬噸進口配額;②購买美國飛機:英國承諾購买價值 100 億美元的波音飛機。

(三)美聯儲:5 月 FOMC 會議聯儲強調“觀望”態度

5 月例會聲明認爲,雖然淨出口波動影響經濟數據,但經濟活動仍穩健。經濟前景的不確定性進一步增加,更高失業及更高通脹的風險上升,維持 FFR 目標區間於[4.25%-4.50%]。記者會方面,鮑威爾表示將持續評估關稅談判信息、關注經濟硬數據、從未要求與特朗普會面。“滯脹”兩難背景下,金融市場或是潛在破局點。美聯儲較難在6月前獲取足夠多的基本面信號,但金融狀況/壓力可能成爲一個重要因素。若關稅導致金融狀況惡化,美國經濟下行風險可能強化,通脹上行壓力弱化,進而促使聯儲相機抉擇,而非死守“雙重使命”。

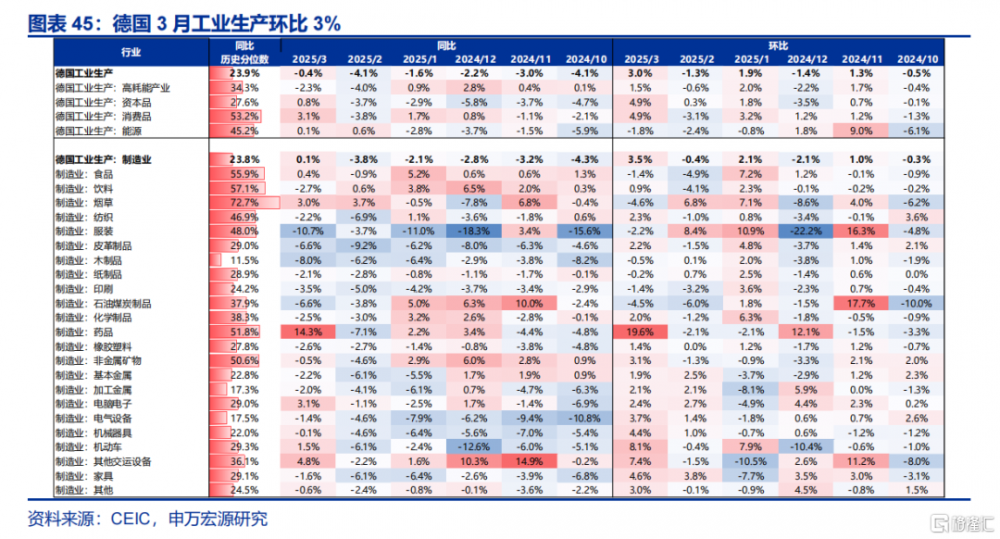

(四)德國:3 月工業生產強於市場預期

3 月德國工業生產環比 3%,市場預期 1%。從結構來看,藥品、機動車是主力,均是歐洲對美出口的拳頭產品,可能反映的是德國方面的“搶出口”,對於歐元區一季度 GDP 超預期形成了貢獻。

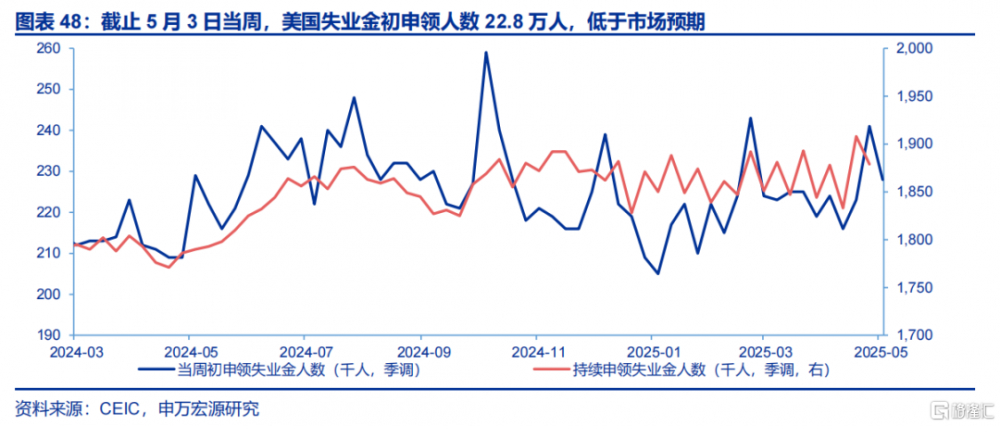

(五)失業金:美國失業金申領人數低於市場預期

截止 5 月 3 日當周,美國失業金初申領人數 22.8 萬人,低於市場預期的 23 萬人。穩健的就業市場,是美聯儲在 5 月 FOMC 會議按兵不動,傳遞“觀望”態度的

底氣。

三、全球宏觀日歷:關注美國 CPI

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文內容節選自申萬宏源宏觀2025年5月10日發布的研究報告《金融壓力或是美聯儲“轉鴿”的主要矛盾》,分析師:趙偉、陳達飛、王茂宇

標題:美英達成貿易協議,聯儲例會“靜觀其變”

地址:https://www.iknowplus.com/post/219791.html