經貿會談聯合聲明後債市有何重要變化?

導讀

資金寬松支撐下,債市短期回調空間或相對有限,但需要關注中長期“經濟敘事”方向的變化,“每調买機”的思維或要調整。

摘要

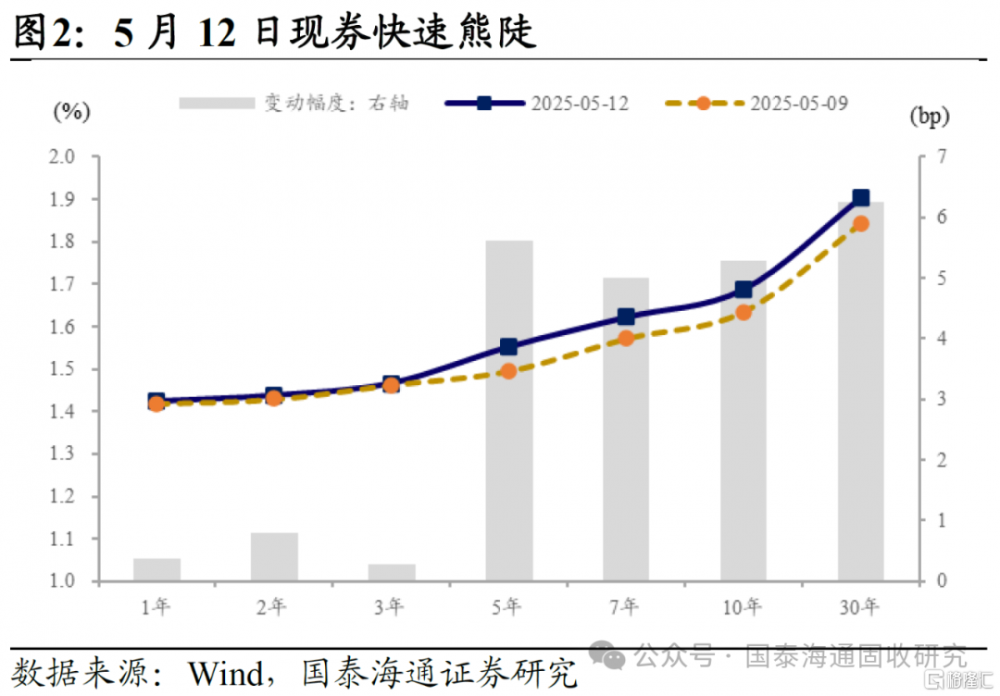

中美關稅摩擦緩和程度較大,引發現券快速熊陡。國泰海通認爲可以分微觀、中觀和宏觀,從三個維度去看待經貿會談聯合聲明後的債市變化。其一,微觀維度,國泰海通認爲短期債市的調整空間可能相對有限,大概率不會回補前期關稅摩擦爆發時全部的缺口;其二,中觀維度,從中期債市行情的走向看,國泰海通認爲曲线陡峭化的方向較爲確定,中短久期凸點+信用債+槓杆策略佔優;其三,宏觀維度,債市的長期邏輯或正向着更爲自信的敘事方向轉變,“每調买機”的思維需要變化,後續擇券可能逐步更重於擇時。

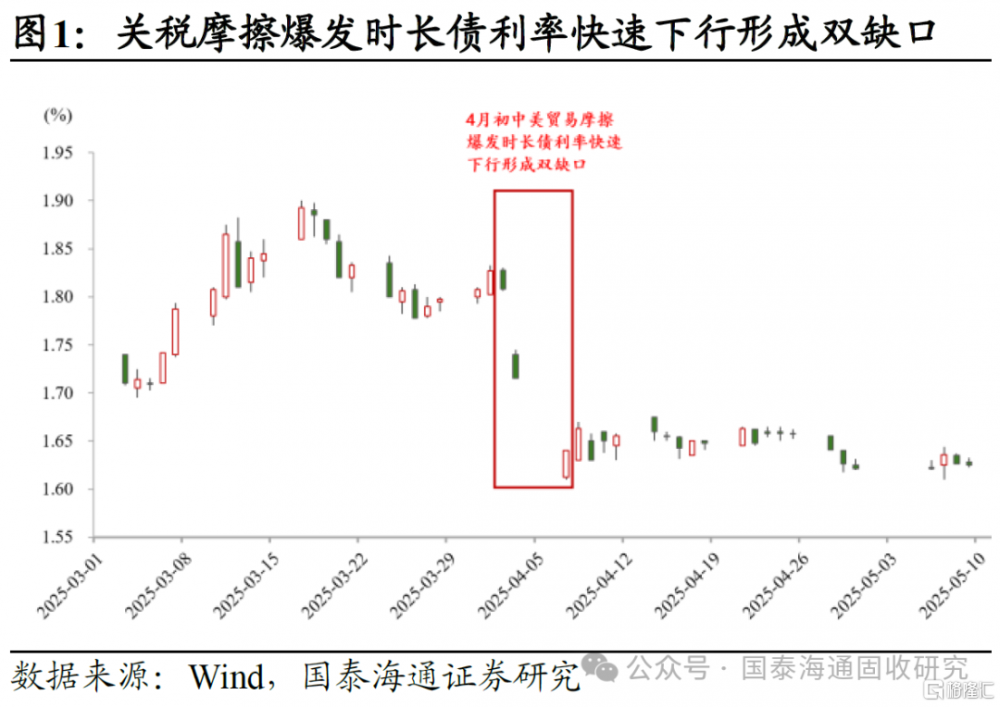

其一,從微觀維度看,長債利率上行幅度有限,或難回補全部缺口。

5月12日經貿會談聯合聲明公布後,現券快速熊陡。國泰海通認爲此輪長債利率回調空間或偏窄,1.70%可能是第一個阻力位,資金寬松是債市行情最關鍵的安全墊。5月12日DR007中樞在1.5%,僅略高於7天OMO利率10bp,一年期國股行存單發行在1.6%,資金體感較爲寬裕。

考慮到此前一攬子貨幣政策中宣布的50bp降准在5月15日生效,後續資金可能持續偏松,長債回調後均有明顯的正carry,配置吸引力提升。對照4月初關稅摩擦爆發時,長債利率在兩個交易日內快速下行形成雙缺口,國泰海通認爲此次交易關稅摩擦反轉時大概率不會全部回補,10債的阻力位可能在1.7%,30債在1.95%。

其二,從中觀維度看,資金成安全墊,修復期間曲线可能逐步走陡。

對於長端而言,本輪修復後如果利率再次調降至1.6%附近,後續可預見的債市利好因素較爲有限。一攬子貨幣政策中的降息可能更多從央行站位而非必要性出發,降息回歸10bp步長後,長端博弈降息的想象空間不足。即使未來特朗普在貿易政策上再度出現反復,市場對貿易摩擦也大幅脫敏,對風險偏好的衝擊可能極爲有限,此外,90天豁免期內搶出口現象可能再興,國內中上遊景氣度可能會邊際提升。

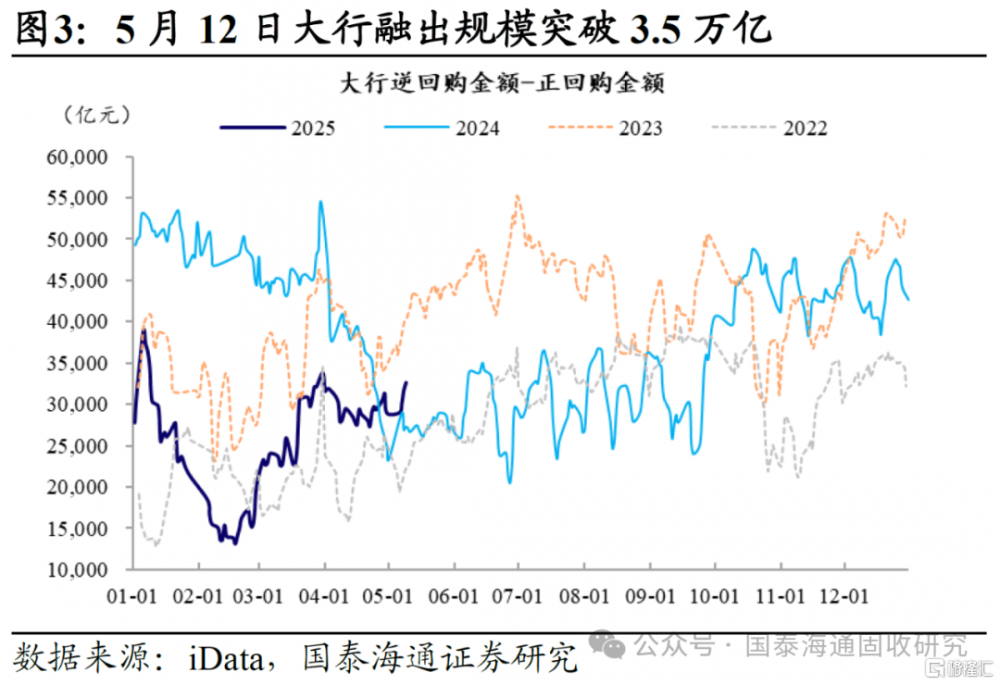

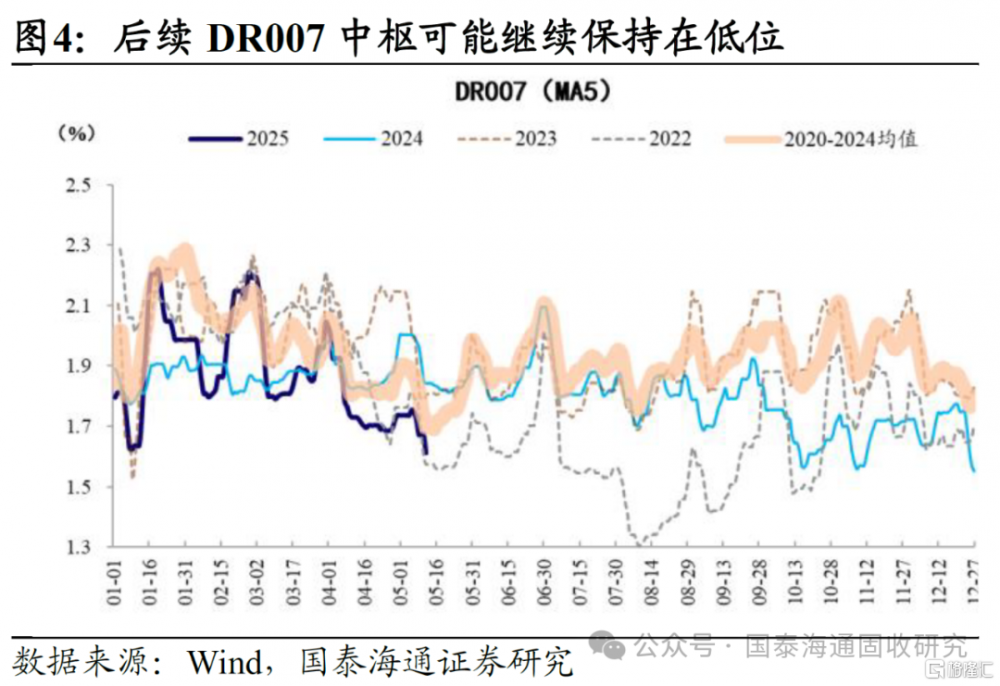

相反對於短端,資金寬松正在成爲現實。在匯率掣肘緩解同時長債利率回調後,貨幣政策或也會放松對資金下限的管控,5月12日大行融出規模突破3.5萬億。後續作爲短資金代表的DR007利率與7天OMO利率的利差可能進一步壓縮,同時存單一二級利率也有望跟隨走低。

考慮到部分短利率債已經下行,在曲线陡峭化的環境下,推薦中短久期凸點+信用債+槓杆策略。

其三,從宏觀維度看,“自信敘事”升溫,“每調买機”或到極限。

“每調买機”的底層前提是認爲長債利率可能會在未來走低至1%甚至接近0%利率(10年國債),終局思維下提前兌現利率下行空間。前期市場着力於預判貨幣政策變化、經濟數據變化和國際政治波動,其實都是在爲兌現這一邏輯,尋找“觸發器”。但年初以來我國在硬科技和地緣政治博弈中的表現正逐步逆轉長期敘事,在本輪關稅摩擦轉向後,需要上修對長債利率下限的預期。這並不意味着債市馬上走弱,但向下空間必然縮窄,“每調买機”的收益/風險比下降,後續債市宜轉爲按震蕩市判斷。

參照歷史,此期間久期策略宜逐步轉爲博弈券種輪動,目前看中短久期和相對高carry券種佔優。

風險提示:關稅政策超預期調整;流動性超預期收緊;經濟修復速度顯著提升;債券供給超預期放量。

注:本文內容節選自國泰海通證券於2025年5月13日發布的《經貿會談聯合聲明後債市的重要變化:三重邏輯》,分析師:唐元懋 杜潤琛

標題:經貿會談聯合聲明後債市有何重要變化?

地址:https://www.iknowplus.com/post/220430.html