澤景港股IPO,業績持續虧損,面臨客戶集中風險

智能汽車產業鏈又跑出一家IPO公司。

格隆匯獲悉,近日,江蘇澤景汽車電子股份有限公司(簡稱“澤景”)向港交所遞交招股書,擬在香港主板上市,海通國際、中信證券爲其聯席保薦人。

澤景提供全系列智能座艙視覺、交互平台化解決方案,2024年爲中國第二大車載HUD解決方案供應商,客戶包括蔚來、奇瑞、北汽、小米汽車等車企。

近幾年,盡管澤景的營收呈增長趨勢,且在國內車載HUD解決方案市場擁有一定地位,但其依然深陷虧損,且面臨客戶集中風險。

01

兄弟聯手創業,江蘇揚州儀徵市衝出一家IPO

澤景成立於2015年,總部位於江蘇省揚州市儀徵市,其擁有澤景重慶、澤景西安、澤景寧波、上海思瑞斯、澤景吉林等7家附屬公司。

前陣子發哥寫過的天富龍也來自揚州儀徵。目前,揚州市(包括代管的高郵市和儀徵市)共擁有16家A股上市公司。

股權結構方面,截至2025年5月4日,控股股東集團(包括張濤、張波、王正剛、呂濤、葉靜、郭慧、呂湘連、揚州澤盈及揚州澤蕪)合計持有澤景約44.66%的權益。其中,張波爲張濤的胞弟,二人均爲公司創始人。

此外,金色成長叄、前瞻遠至、啃哥資本、蘇州蘇商、嘉興凱聯、一汽投資、長江投資均爲公司股東。

澤景的董事會主席兼執行董事張濤今年49歲,他1998年取得西安交通大學工業自動化學士學位,並於2006年取得上海國家會計學院高級管理人員工商管理碩士學位。張濤曾在上汽大衆汽車有限公司先後擔任電子工程師及設備經理,還擔任過儀徵大衆聯合發展有限公司總經理、執行董事及董事,在汽車電子行業擁有逾20年經驗。

張波今年47歲,2001年7月畢業於西安郵電學院計算機軟件專業。張波曾在西安長遠電子工程有限責任公司擔任系統設計師兼項目經理,還擔任過微軟(中國)有限公司的技術支持工程師,如今是澤景的執行董事兼副總經理。

公司總經理範鑫今年51歲,2021年5月加入澤景。範鑫分別在1994年及1997年取得浙江大學電機工程及其控制學士學位及電機工程碩士學位,並於2003年5月在美國取得杜蘭大學工商管理碩士學位。範鑫曾陸續在旭電(上海)科技有限公司、林德(中國)投資有限公司、採埃孚亞太集團有限公司任職。

02

聚焦智能座艙視覺、交互解決方案,業績持續虧損

澤景專注於智能座艙視覺、交互解決方案,包括HUD解決方案、測試解決方案及其他創新業務解決方案。

作爲智能座艙與智能駕駛技術融合的重要交互終端,車載HUD解決方案正逐步成爲智能汽車的核心配置之一。

車載HUD解決方案是指車載擡頭顯示解決方案,是一種通過光學投影技術,將如車速、導航和ADAS預警等關鍵駕駛信息投射到駕駛員前方視野中的顯示解決方案,以減少駕駛員低頭查看儀表盤的頻率,提高駕駛安全性和行車便利性。

根據成像方式分類,車載HUD解決方案通常包括C-HUD、W-HUD和AR-HUD三類產品。

其中,由於技術局限性和智能化程度不足,C-HUD已經逐漸被淘汰;目前主流解決方案W-HUD通過光學投影單元將影像投射至前擋風玻璃上,使駕駛員能夠在前方視野中看到關鍵駕駛信息;AR-HUD作爲最新一代HUD解決方案,支持更遠投影距離和更大視場角,並且融合車輛環境感知(如攝像頭、雷達)等信息,通過軟件算法,實現虛實融合的增強現實顯示,爲消費者帶來更優的體驗。

報告期內,澤景向汽車主機廠銷售的HUD解決方案包括W-HUD解決方案CyberLens及AR-HUD解決方案CyberVision。

圖片來源於招股書

澤景提供的主要測試解決方案包括HUD測試、整車及車規級光電設備測試;同時其還有小部分收益來自爲客戶提供研發服務及工具开發服務,以及銷售若幹組件。

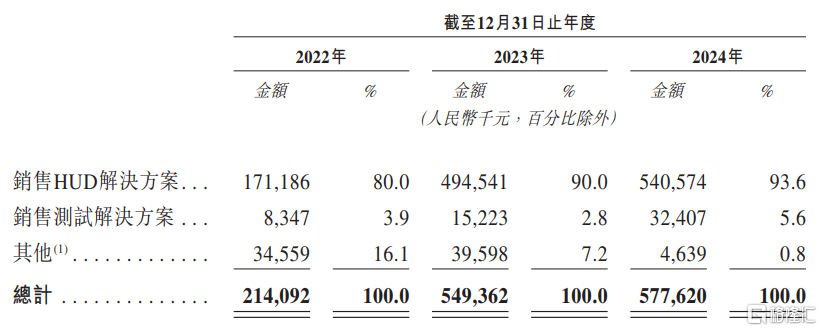

具體來看,2022年、2023年及2024年(簡稱“報告期”),銷售HUD解決方案分別爲澤景帶來80%、90%、93.6%的收入,佔比較大;銷售測試解決方案及其他創新業務解決方案營收佔比很小。

按解決方案類型劃分的收益明細,圖片來源於招股書

近三年,盡管澤景的營收呈增長趨勢,但依然深陷虧損。

招股書顯示,2022年、2023年、2024年,澤景的營業收入分別約2.14億元、5.49億元、5.78億元,毛利率分別約22.6%、25.6%、27.3%,對應的淨利潤分別約-2.56億元、-1.75億元、-1.38億元,三年累計虧損超5億元。

經調整,報告期內,公司淨利潤分別爲-7913.2萬元、1331.3萬元、-713.1萬元。

澤景所處的行業技術日新月異,研發能力對公司而言至關重要。近年來,公司在研發上砸了不少錢,未來還可能會繼續投入大量資源搞研發。報告期內,澤景的研發費用分別爲8340萬元、5450萬元、6210萬元,分別佔同期總收入的39%、9.9%及10.7%。

值得注意的是,報告期內,澤景分別錄得負債淨額約4.87億元、6.44億元、8.97億元,錄得流動負債淨額5.52億元、7.4億元、9.66億元,流動性堪憂。

03

行業競爭激烈,面臨客戶集中風險

澤景的大部分解決方案均銷售給汽車主機廠,以部署在特定車型中,其客戶主要爲國內汽車主機廠,幾乎所有收入都來自中國大陸。

截至2024年末,公司有22家汽車主機廠客戶,但較爲依賴前五大客戶。報告期內,澤景來自五大客戶的收入分別佔總收入的93%、93.8%及80.9%,其中來自最大客戶的收入分別佔總收入的47.6%、26.1%及23.2%,佔比較大,面臨客戶集中風險。

此外,澤景开發的產品及解決方案技術性強且復雜,需要嚴格的標准,這些產品及解決方案可能存在難以檢測及修正的故障、缺陷、安全漏洞或軟件問題,尤其是在首次推出或發布新版本的時候。如果公司的解決方案存在缺陷、故障或漏洞,則可能面臨產品責任索償,甚至影響公司聲譽及市場份額。

由於澤景的解決方案主要應用於智能汽車,因此智能汽車的市場需求及銷量變化會影響公司業務。而汽車生產和銷售具有很強的周期性,受經濟環境、消費者信心及偏好、監管政策、貿易協定等因素影響。

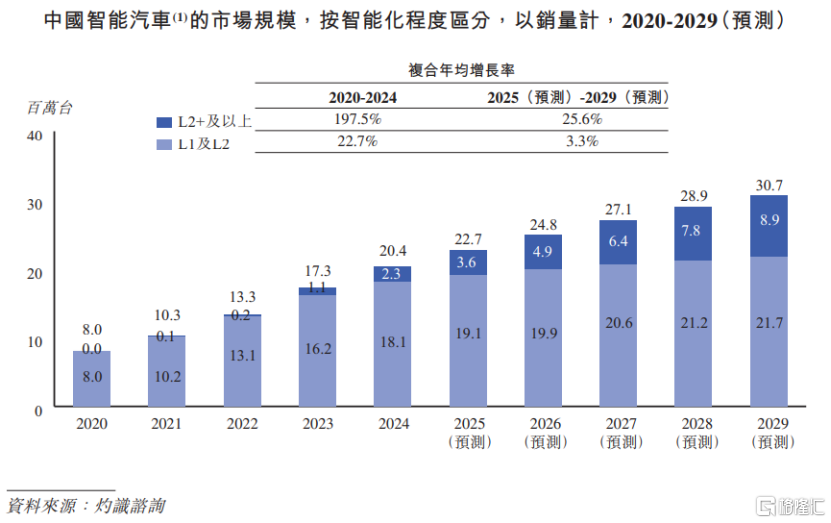

智能汽車指搭載先進傳感器、控制器、執行器等裝置,運用AI等新技術並具備自動駕駛功能的汽車。據智能汽車搭載的自動駕駛解決方案程度,智能汽車被分爲L1至L5。

隨着智能汽車技術不斷迭代更新,以及利好政策的推動,中國智能汽車行業發展很快,並預計將持續增長。2020年至2024年,我國智能汽車的銷量從800萬台增加至2040萬台,預計到2029年將達到3070萬台。

其中,L2+車型能實現自動變道、智能領航等更高級別的駕駛輔助,顯著減輕駕駛負擔,預計2025年至2029年,L2+及以上智能汽車銷量的復合年均增長率將達到25.6%。

圖片來源於招股書

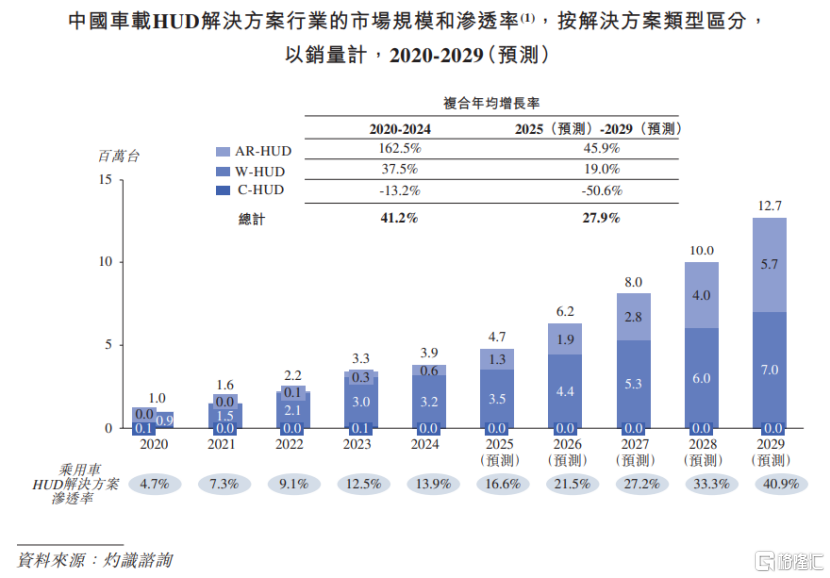

隨着智能汽車行業的快速發展,中國車載 HUD解決方案滲透率不斷提升,市場規模不斷擴大。

按銷量來算,2020年至2024年,我國車載HUD解決方案市場規模從100萬台增加至390萬台,復合年均增長率爲41.2%;伴隨座艙全面智能化和車載HUD解決方案滲透率的提升,預計到2029年我國車載HUD解決方案將增加至1270萬台,2025年至2029年的復合年均增長率爲27.9%。

在全球市場,W-HUD仍是主流HUD解決方案,預計市場規模將由2024年的1070萬台增加至2029年的2090萬台;AR-HUD將成爲未來的增長動力,預計到2029年市場規模將達到760萬台。

圖片來源於招股書

競爭格局方面,澤景所處的行業競爭激烈。我國車載HUD解決方案市場的參與者不僅有日本、歐洲的國際廠商,還有本土廠商,包括日本精機、電裝、松下、大陸集團、華爲、德賽西威、華陽集團等。日趨激烈的競爭可能加劇定價挑战,從而影響公司的利潤空間及經營業績。

近年來,本土廠商憑借技術創新突破、快速響應能力與定制化服務,逐步取代傳統國際頭部廠商,2020年至2024年,本土廠商市場份額已由約16.7%增長至79.2%。

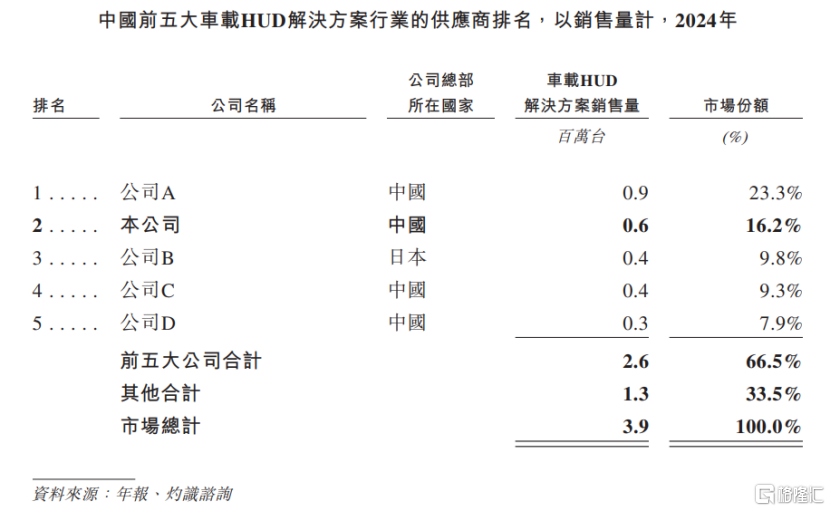

以銷售量來算,2024年中國前五大車載HUD解決方案供應商的市場份額爲66.5%,其中,澤景以約16.2%的市場份額在所有中國市場車載HUD解決方案供應商中排名第二,排在首位的公司A推測爲華陽集團。

圖片來源於招股書

本次港股IPO,澤景擬募集資金用於生產线擴展及自動化、智能化升級;提升研發及技術能力,以及升級公司現有解決方案及开發基於同源技術的新產品;用於與專注於光學成像、近眼顯示、可穿戴產品等其他相關領域的產業價值鏈參與者的潛在战略合作;用於營運資金及一般公司用途。

標題:澤景港股IPO,業績持續虧損,面臨客戶集中風險

地址:https://www.iknowplus.com/post/220431.html