財報視角下出口鏈的配置抓手

前言:中美針對關稅達成重大共識後,出口鏈修復的預期也在加強,最新財報中傳遞出哪些信息能夠作爲指引後續出口鏈配置的抓手?具體而言,各行業海外營收敞口如何變化?其中對美敞口情況如何?海外毛利率又呈現何種狀態?詳見報告:

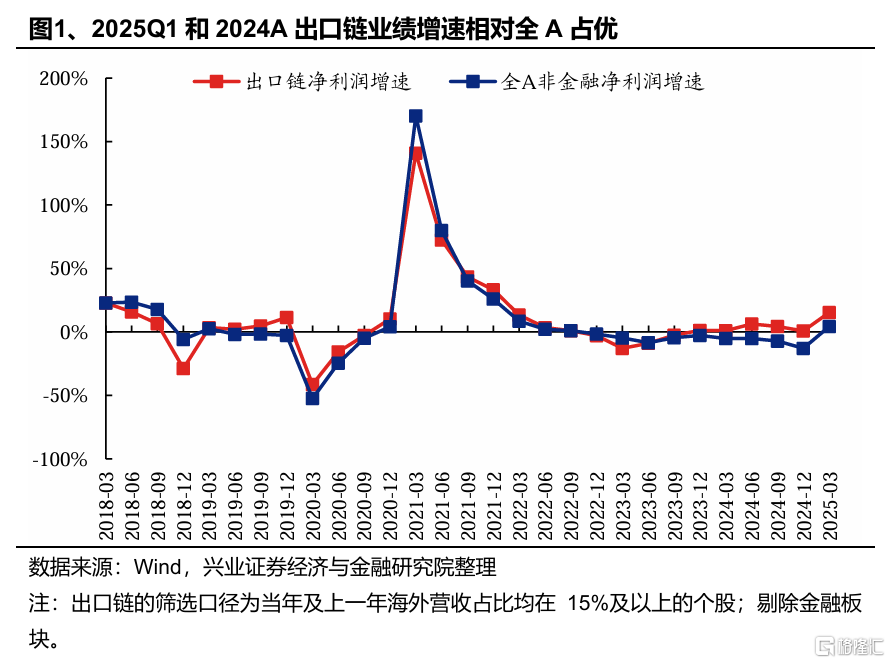

受益於外貿企業“搶出口”、中高端產品加速拓展海外市場、“一帶一路”持續發力等多重因素,2025Q1出口鏈上市公司實現良好开局。出口鏈2025Q1淨利潤累計同比增速爲15.33%,較2024A明顯上升14.54pct。同期全A非金融的淨利潤累計同比增速爲4.29%,出口鏈業績表現顯著佔優。2024A出口鏈淨利潤累計同比爲0.80%,同樣優於全A非金融業績表現(-12.94%),指向在過去半年中外需對於出口鏈業績表現有明顯支撐。

展望後續,中美關稅落地可能會對出口鏈業績增速造成一定擾動。但其中,1)出口終端市場相對分散化、對美敞口較小的行業,2)全球市場份額較高、享有全球話語權的行業,3)無實物產品的行業,或具備較強的抗關稅風險能力。

一、各行業海外營收佔比情況如何?

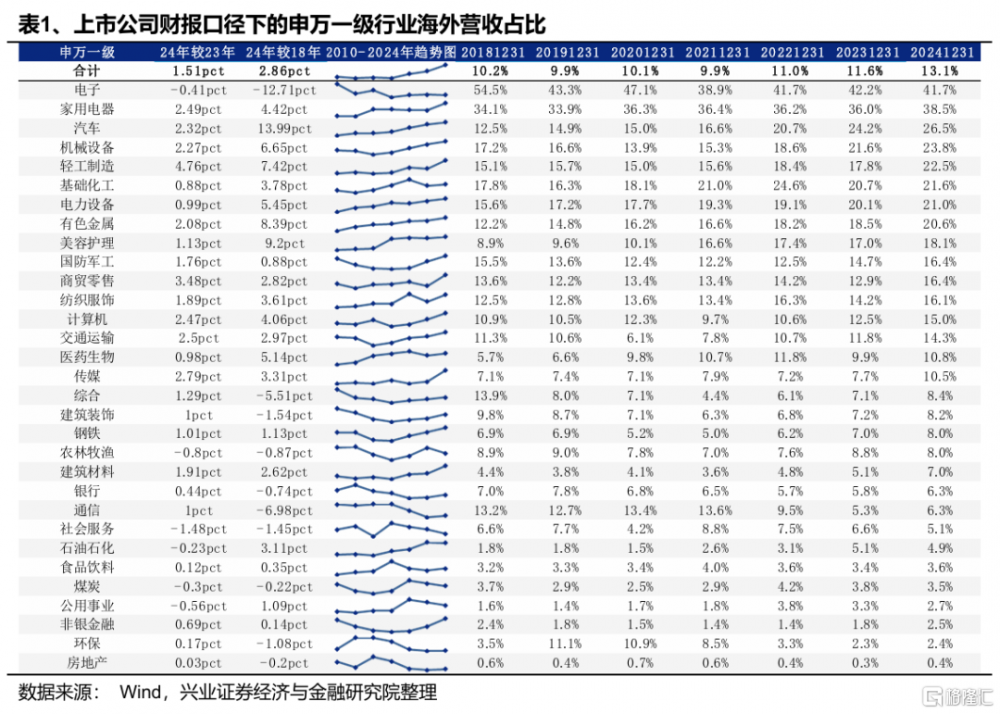

從一級行業來看,截至2024年底,海外營收佔比最高的行業爲電子(41.7%),家用電器(38.5%)次之,表明這兩個行業對外需敏感度最高。海外營收佔比在20%以上的行業還包括汽車(26.5%)、機械制造(23.8%)、輕工制造(22.5%)、基礎化工(21.6%)、電力設備(21.0%)、有色金屬(20.6%)等。

動態來看,2024年輕工制造的海外營收佔比明顯改善,較2023年大幅提升4.76pct,商貿零售(+3.48pct)、傳媒(+2.79pct)和交通運輸(+2.50pct)次之。而社會服務工(-1.48pct)、農林牧漁(-0.80pct)和公用事業(-0.56ct)的海外營收佔比則在2024年出現了明顯下滑。

自2018年以來,汽車、美護、機械以及電新等板塊海外營收佔比快速提升,展現出出口行業走向高端化、智能化、綠色化的特徵。與此同時,有色、輕工等傳統板塊的出海進程也呈現較快發展。而受到中美脫鉤等地緣政治問題的影響,電子、通信等板塊的海外營收佔比明顯回落。

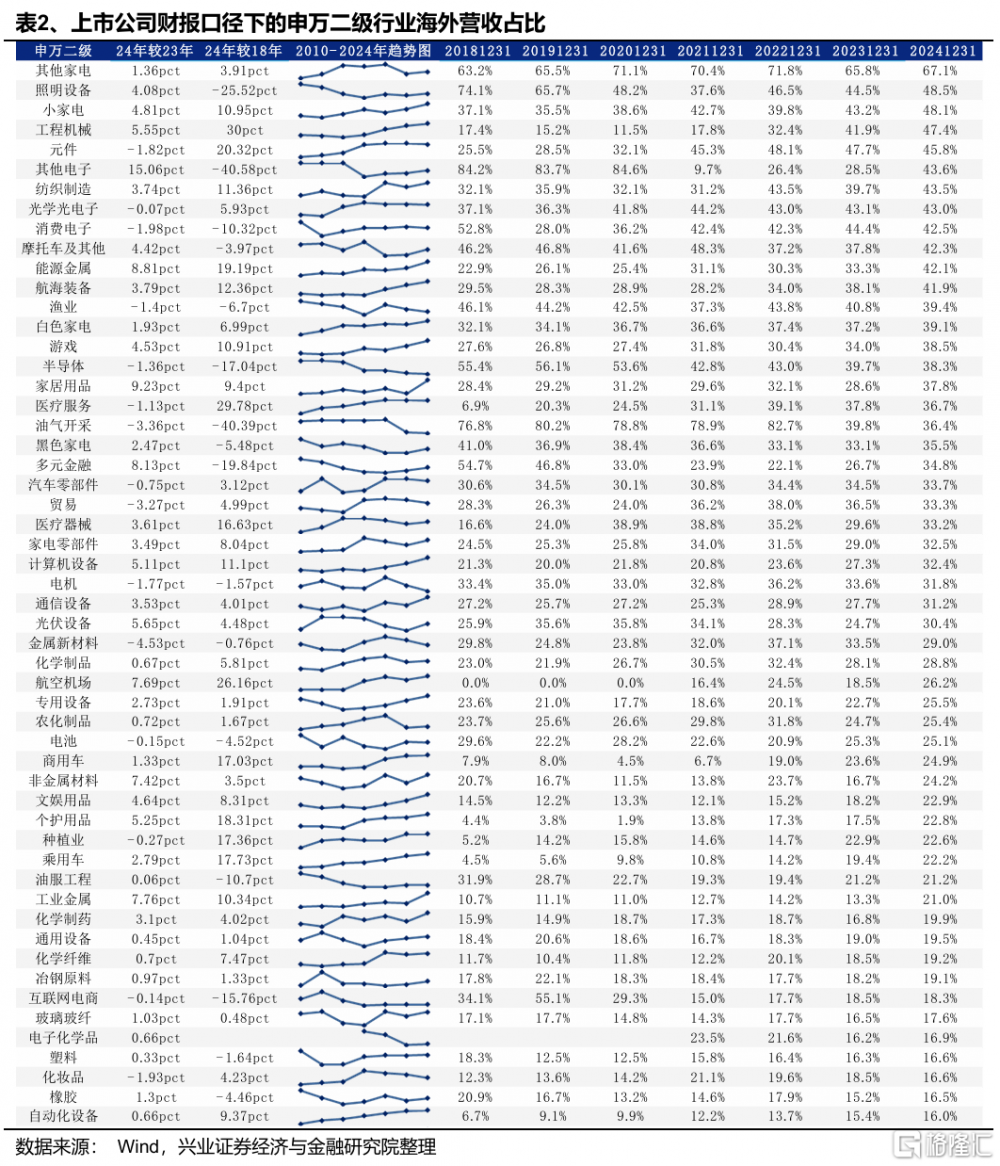

從二級行業來看,截至2024年底,高海外營收佔比的行業以消費和電子板塊居多。具體而言,2024年海外營收佔比前十的申萬二級行業包括:其他家電(67%)、照明設備(49%)、小家電(48%)、工程機械(47%)、元件(46%)、其他電子(44%)、紡織制造(43%)、光學光電子(43%)、消費電子(42%)和摩托車及其他(42%)。

動態來看,2024年以有色金屬和中高端制造業海外業務取得了較大進展。2024年海外營收佔比較2023年邊際改善居前的二級行業包括:其他電子(+15.06pct)、家居用品(+9.23pct)、能源金屬(+8.81pct)、多元金融(+8.13pct)、工業金屬(+7.76pct)、航空機場(+7.69pct)、非金屬材料(+7.42pct)、汽車服務(+6.36pct)、光伏設備(+5.65pct)和工程機械(+5.55pct)。

自2018年以來,中國中高端制造業加速出海的特徵顯著,如工程機械、乘用車、商用車、航海裝備、計算機設備、小家電等細分方向2024年海外營收佔比較2018年的提升幅度均在10pct以上。與此同時,遊戲、影視院线等代表着文化軟實力的行業在海外市場也實現了有效突破。

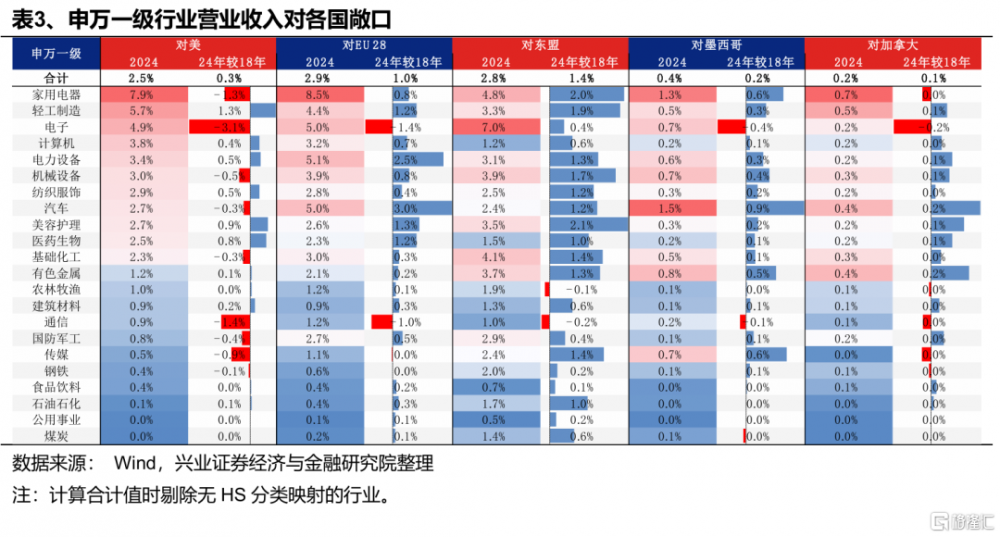

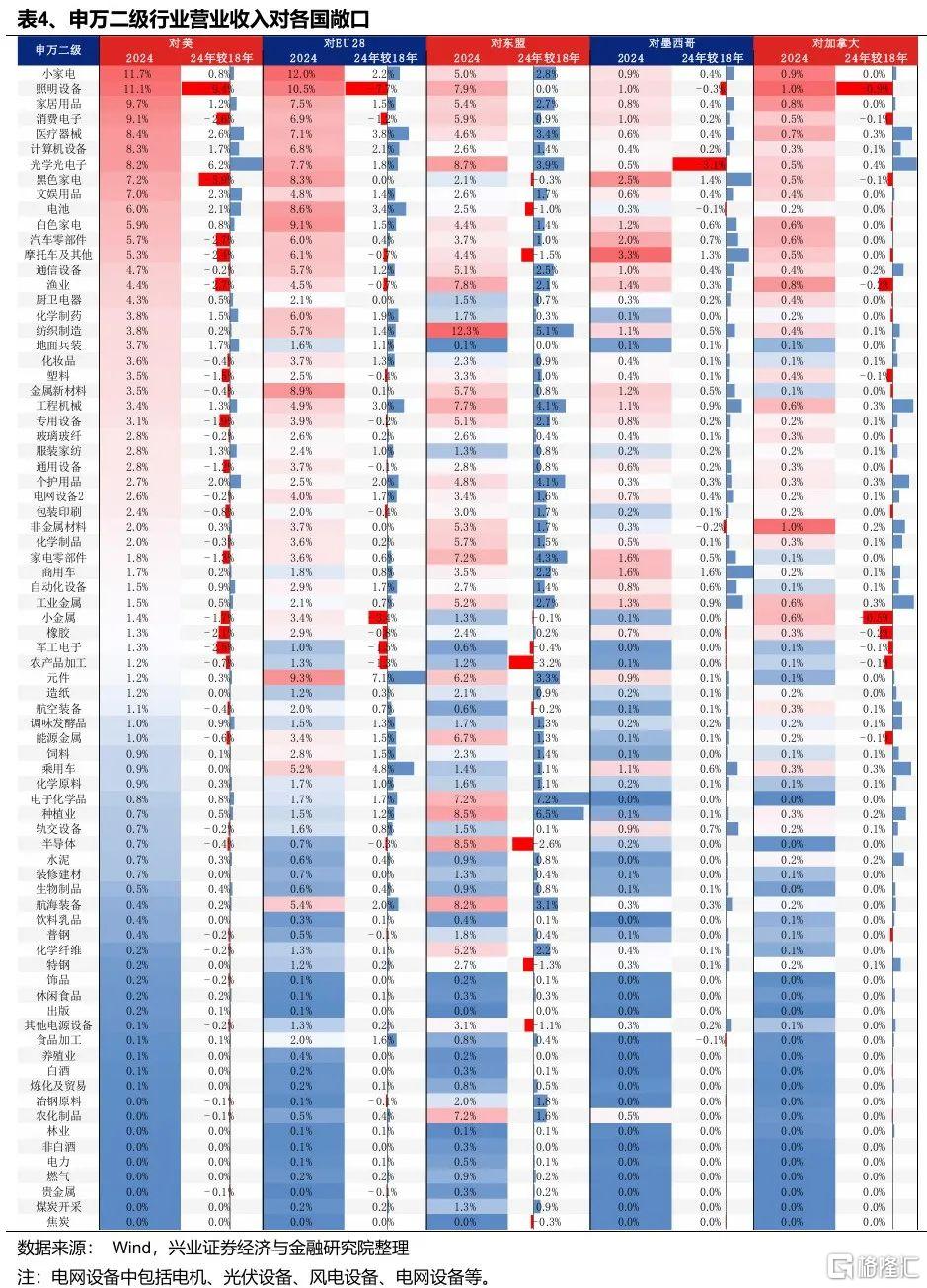

上市公司財報中所披露海外營收的局限在於無法拆分到面向各個國家和地區的具體情況,因此我們引入海關口徑的數據來估算各行業的各國敞口。具體而言,我們將HS04海關分類一一對應至申萬一級行業和二級行業,並用【行業內上市公司海外營收佔比X行業對各國出口敞口】測算上市公司業務對各國出口敞口。其中:

1)【當前對美敞口高,且近年來仍在提升的行業】有家電家居(小家電、家居用品、白電)、醫療器械、計算機設備、光學光電子、文娛用品、電池等;

2)【近年來對美敞口下降較多、但當前對美敞口仍較高的行業】有消費電子、家用電器(照明設備、黑電)、汽車(汽車零部件、摩托車)等;

3)【近年來對美出口敞口下降較多、且當前已至低位的行業】有通信、傳媒、國防軍工(軍工電子、航空裝備)等。

二、各行業海外毛利率情況如何?

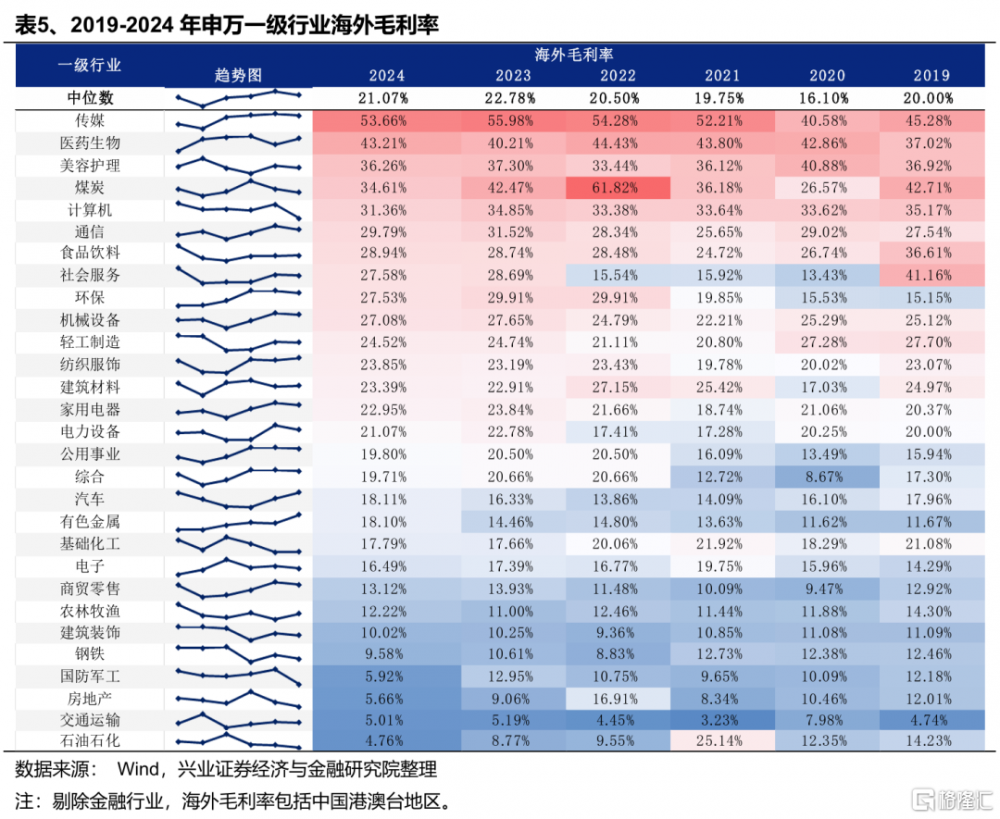

一級行業視角下,2024年海外毛利率中位數約爲21.07%,較2023年有所回落(-1.71pct)。2024年,傳媒(53.66%)、交通運輸(5.01%)、美容護理(36.26%)的海外毛利率排名居前,石油石化(4.76%)、商貿零售(7.31%)、房地產(5.66%)的海外毛利率較低。動態來看,汽車、電新等板塊海外毛利率自2022年以來出現明顯改善,指向政策呵護和技術進步下,中國高新產業的全球競爭力正在增強。

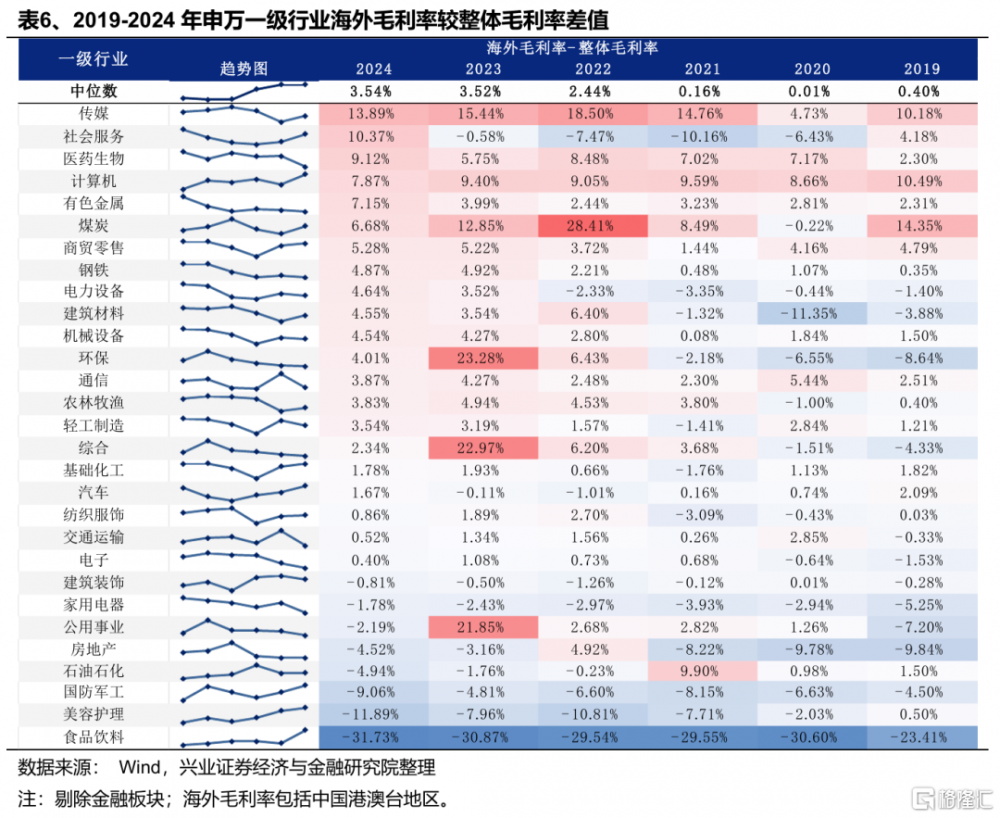

2024海外毛利率較整體毛利率佔優較爲顯著的行業主要包括傳媒(13.89pct)、社會服務(10.37pct)、醫藥生物(9.12pct)等,而食品飲料、美容護理、國防軍工等行業的海外毛利率則明顯不佔優。動態來看,自2022年以來社服、電新、有色等行業的海外毛利率優勢持續擴大。

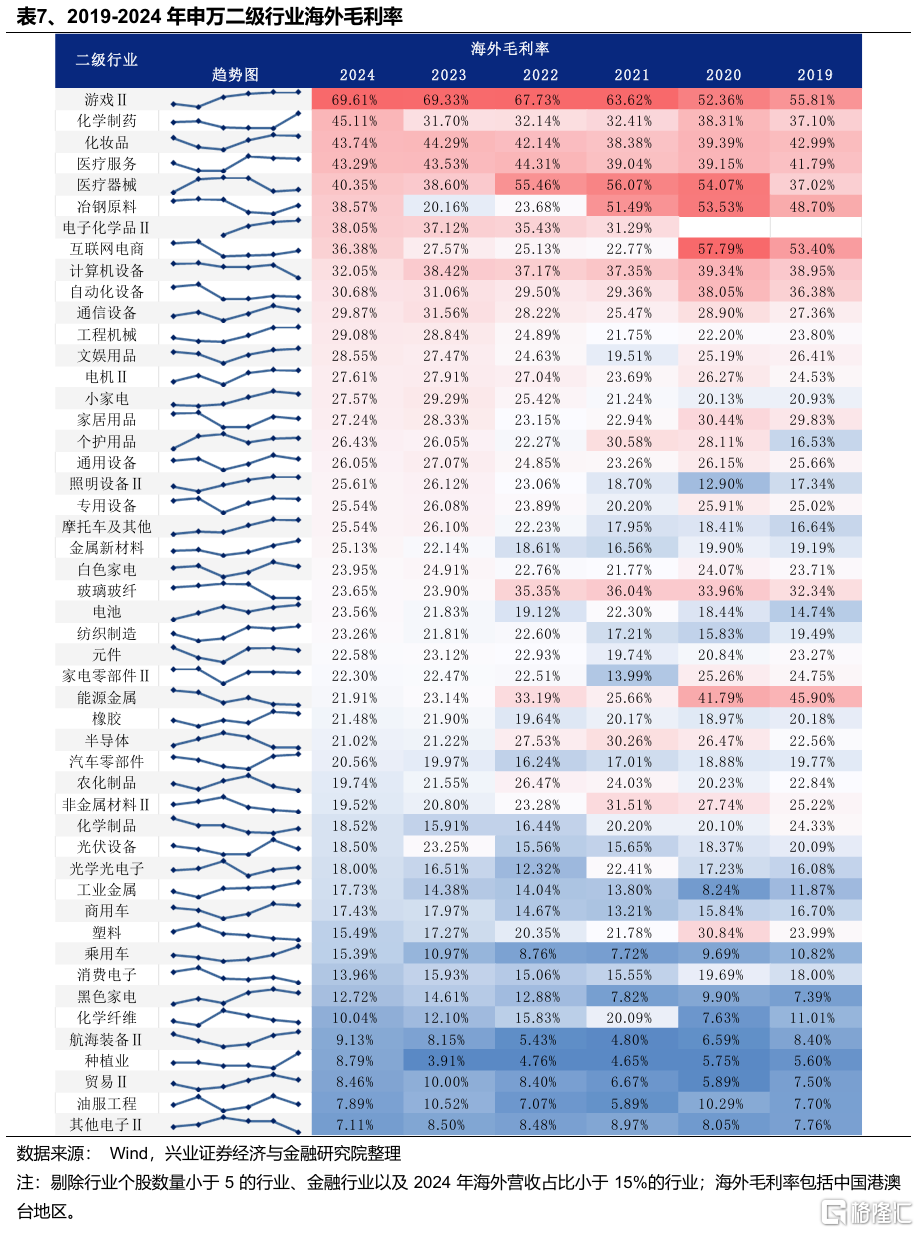

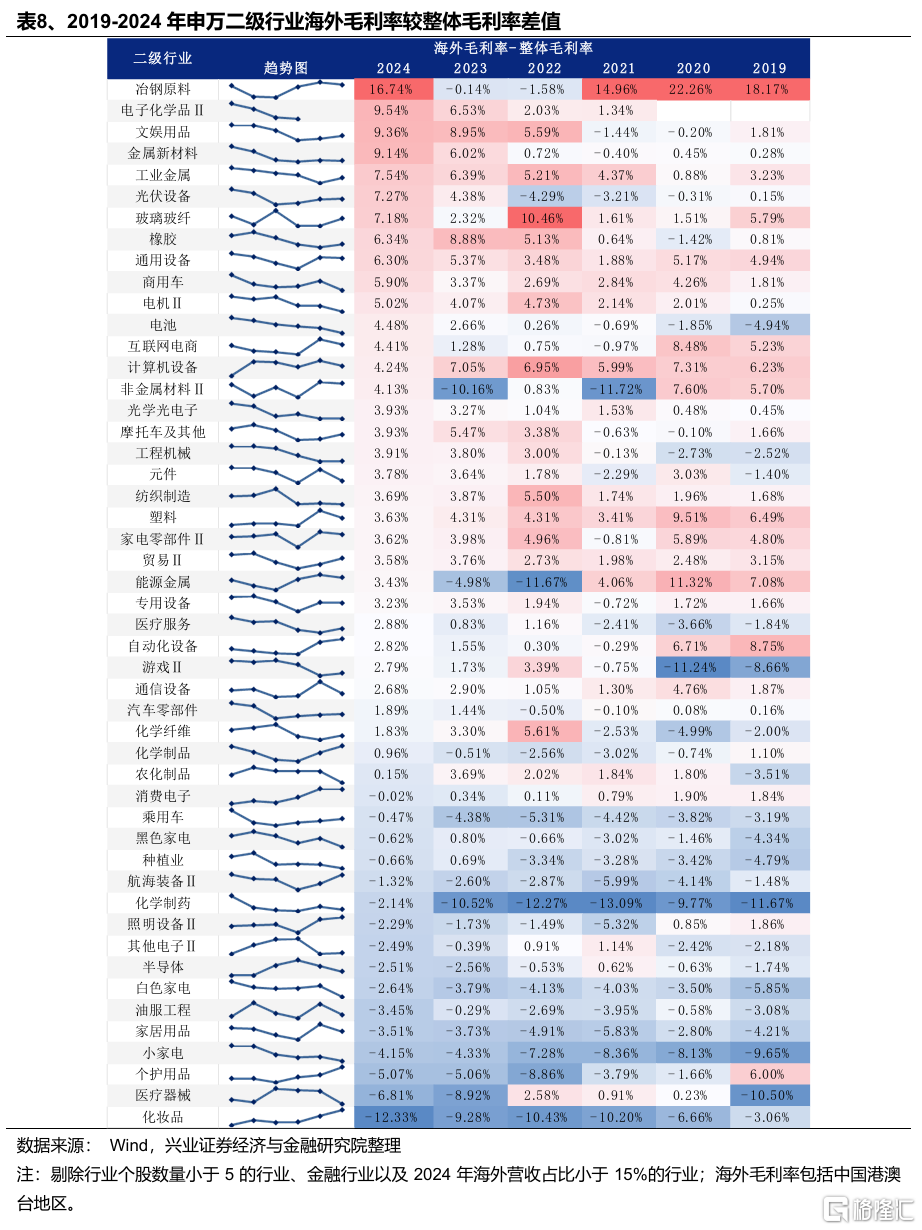

二級行業視角下,2024年海外營收佔比在15%及以上的行業中,當年海外毛利率排名前五的行業爲遊戲(69.61%)、化學制藥(45.11%)、化妝品(43.74%)、醫療服務(43.29%)、醫療器械(40.35%)。而其他電子、油服工程、貿易等行業海外毛利率較低,均在10%以上。動態來看,冶鋼原料、化學制藥、互聯網電商等板塊自2022年以來的海外毛利率明顯改善。

2024年海外毛利率較行業整體毛利率明顯佔優的二級行業有冶鋼原料(16.74pct)、電子化學品(9.54%)、文娛用品(9.36pct)、金屬新材料(9.14pct)、工業金屬(7.54pct)等。動態來看,自2022年以來冶鋼原料、能源金屬、光伏設備等行業的海外毛利率優勢持續擴大。

風險提示

國際關系變化超預期,關注國內外經濟數據波動等。

注:文中報告節選自興業證券於2025年5月2日發布的《從財報視角看出口鏈的邊際變化》,分析師 :張啓堯 S0190521080005、張倩婷 S0190521110002、夏秋 S0190524100001

標題:財報視角下出口鏈的配置抓手

地址:https://www.iknowplus.com/post/220428.html