申萬宏源宏觀:金融壓力或是美聯儲“轉鴿”的主要矛盾

摘要

面對關稅或將引發的滯脹風險,市場對美聯儲的降息預期存在較大分歧。5月FOMC例會也表示“靜觀其變”。2025年,美聯儲還能降息嗎?金融市場或是其轉向的“主要矛盾”。

熱點思考:金融壓力或是美聯儲“轉鴿”的主要矛盾

一、滯脹環境下,美聯儲如何平衡“雙重使命”? 金融壓力或爲主要矛盾周

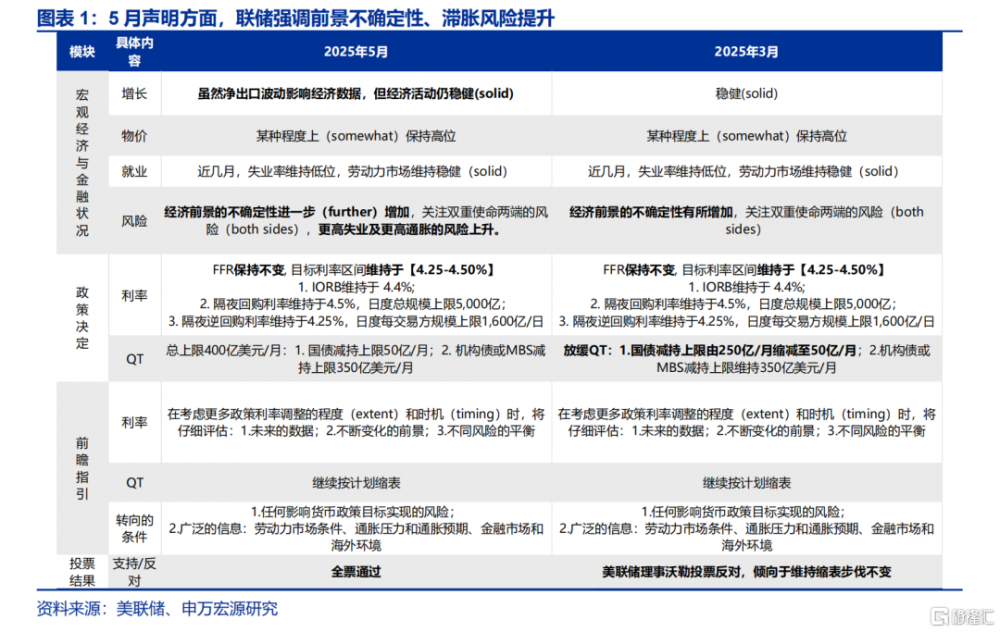

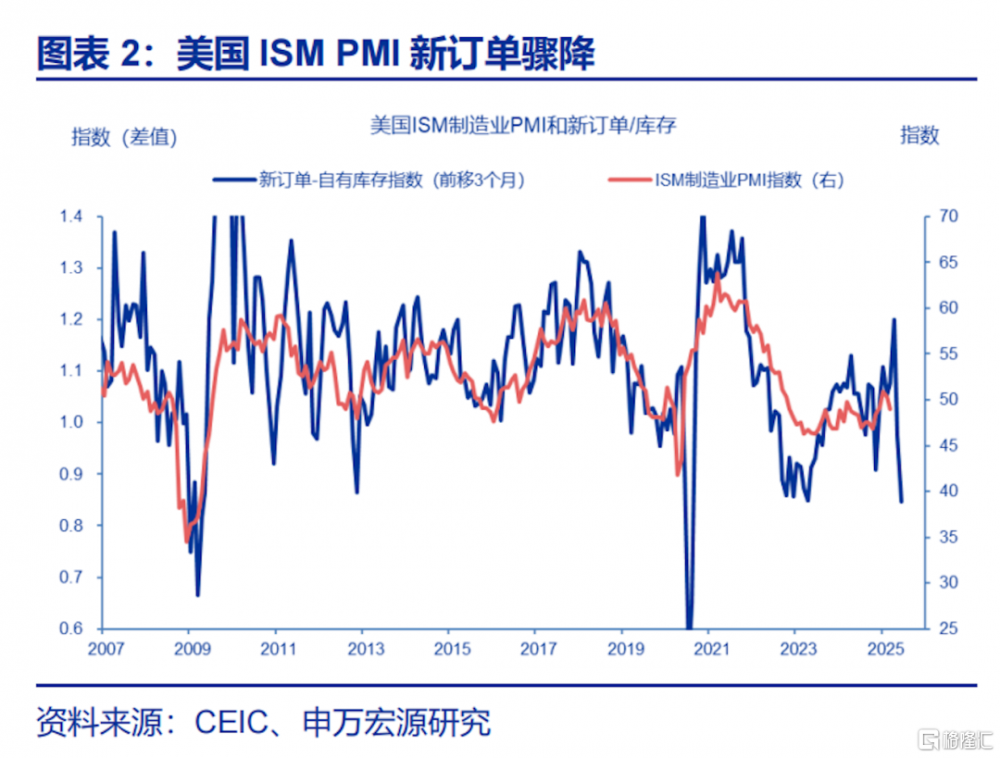

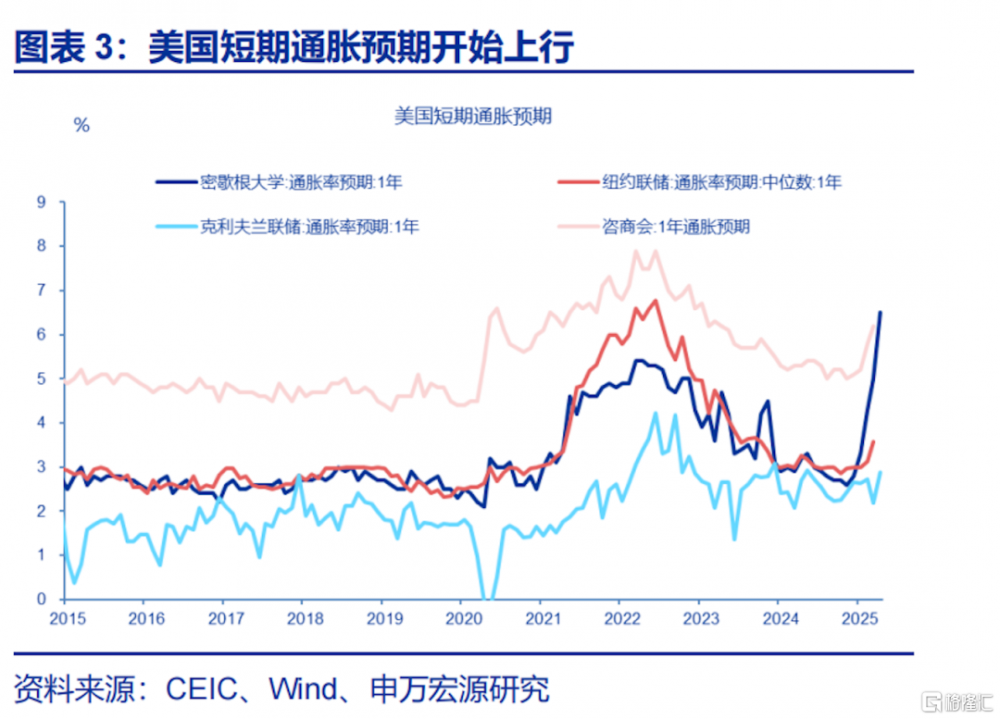

關稅衝擊下,滯脹是美聯儲決策的“難題”。關稅的經濟效應爲“滯脹”。制造業PMI、短期通脹預期等指標已表明,滯脹風險漸行漸近。“雙重使命”的平衡導致美聯儲左右爲難。5月FOMC例會表明,美聯儲或將選擇“事後反應”的立場,而非“事前防範”。

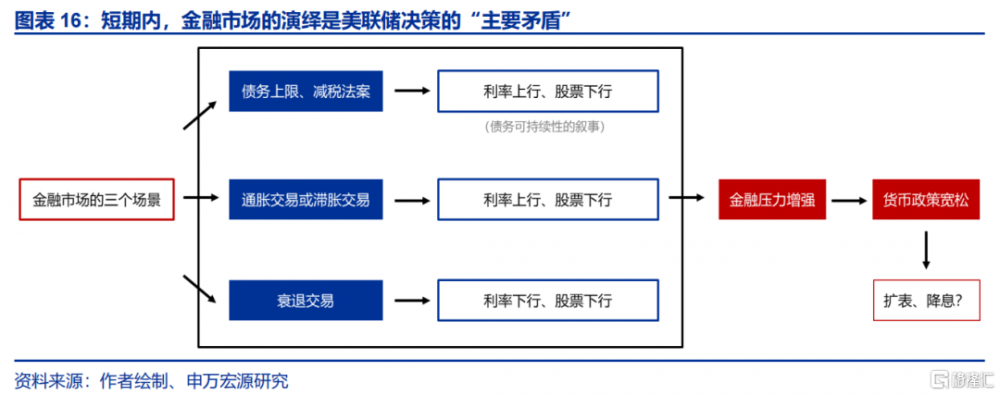

滯脹環境下,金融壓力或成爲美聯儲“轉鴿”的主要矛盾:1)脹的風險或超過滯的壓力;2)金融壓力上行或強化經濟下行風險、弱化通脹上行風險;3)綜合而言,由於關稅引發的通脹是“臨時的”,美聯儲或在“風險平衡”的考慮之後,更加關注經濟下行風險。

二、“雙重使命”之外,金融壓力如何影響美聯儲的“決策”?加劇經濟壓力,促使聯儲轉鴿

當金融壓力持續且顯著上行時,美聯儲或考慮政策對衝。金融壓力可綜合衡量融資條件、違約風險或風險偏好。一方面,金融壓力上行本就隱含了經濟下行的預期;另一方面,在“金融加速器”機制之下,金融壓力上行或進一步加劇經濟下行壓力,比如使放緩轉向衰退。

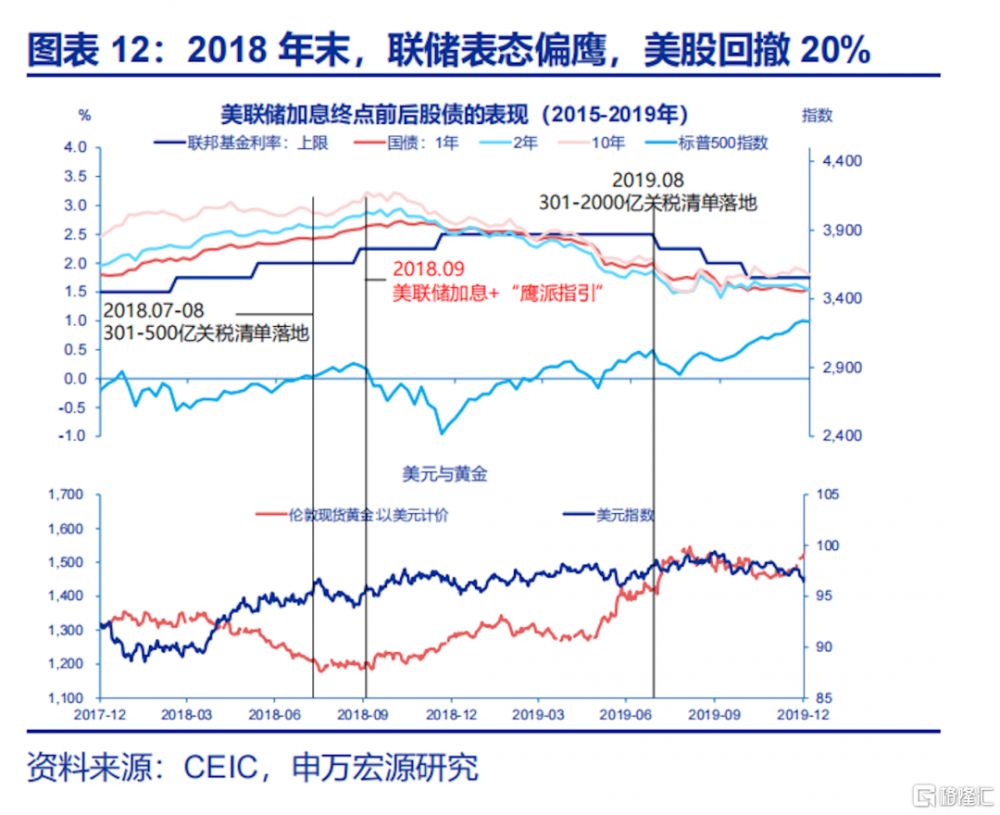

經驗上,金融壓力上行是美聯儲“轉鴿”的重要條件。1)2015-2016,面對全球經濟不確定性,美聯儲放緩加息;2)2018年9月“鷹派”加息導致美股回撤近20%,促使美聯儲“轉鴿”;3)2020年初,公共衛生事件衝擊下,聯儲迅速降息至0,並开啓QE;4)2024年8月非農低於預期,觸發“衰退預警”,股市大幅回調。美聯儲9月選擇預防式降息50bp。

三、2025年,如何把握美聯儲降息的“節奏”?首次降息或於三季度落地

關稅衝擊之下,美國經濟的主线或將逐漸從“滯脹”轉爲“衰退”。未來1-2個季度,市場或在“滯”與“脹”、放緩還是衰退兩個問題上糾結。今年下半年,如果物價上行斜率趨緩、經濟下行保持不變,經濟基本面、大類資產和政策的主要矛盾或將逐步從“滯脹”轉向“衰退”。

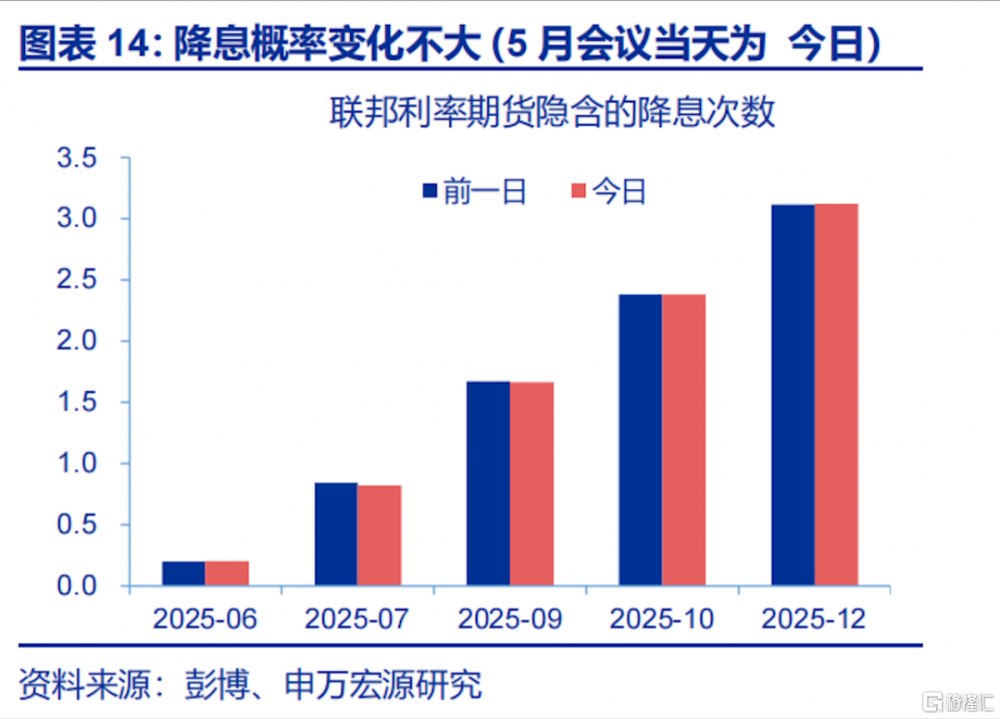

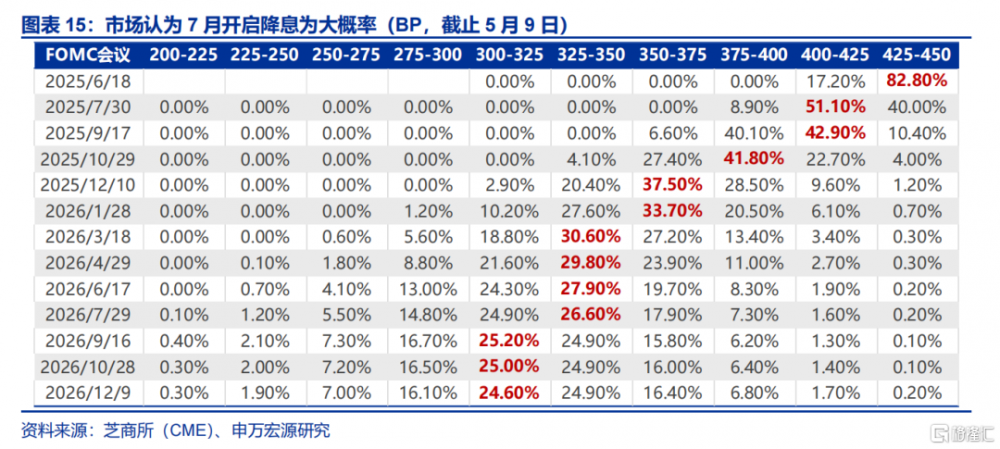

2025年,仍可期待美聯儲降息,首次降息的時點或位於三季度。6月例會,如果金融市場平穩運行,降息的概率或趨於下行。但往下半年看,無論是“滯脹交易”還是“衰退交易”,金融壓力仍將趨於上行,從而爲美聯儲降息鋪平道路。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲超預期轉“鷹”

報告正文

面對關稅或將引發的滯脹風險,市場對美聯儲的降息預期存在較大分歧。5 月FOMC 例會也表示“靜觀其變”。2025 年,美聯儲還能降息嗎?金融市場或是其轉向的“主要矛盾”。

一、金融壓力或是美聯儲“轉鴿”的主要矛盾

(一)滯脹環境下,美聯儲如何平衡“雙重使命”?

關稅衝擊下,滯脹是美聯儲決策的“難題”。關稅的經濟效應爲“滯脹”。制造業PMI、短期通脹預期等指標已表明,滯脹風險漸行漸近。“雙重使命”的互相矛盾,導致聯儲表態趨於保守。5月FOMC例會表明,美聯儲或將選擇“事後反應”的立場,而非“事前防範”。例會聲明指出,當前美國經濟依舊穩健,但經濟前景不確定性、滯脹風險顯著提升,未來鮑威爾將更關注關稅對經濟“硬數據”的傳導,以及美國政府和其他國家的關稅談判進展。

金融壓力對經濟的影響可能是聯儲抉擇主要矛盾:

1)短期內,脹的風險或超過滯的壓力。在未來幾個月,特別是 6 月底之前,美聯儲或難獲得足夠多的基本面數據(尤其是硬數據)。而且,在短期內,關稅對脹的風險或超過滯的壓力;

2)金融壓力上行或強化經濟下行風險、弱化通脹上行風險。自 2025 年初以來,金融市場波動加劇,若對等關稅繼續加劇美國金融脆弱性,則經濟下行風險可能強化、通脹上行風險可能弱化,或促使聯儲“相機抉擇”,而非固守“雙重使命”;

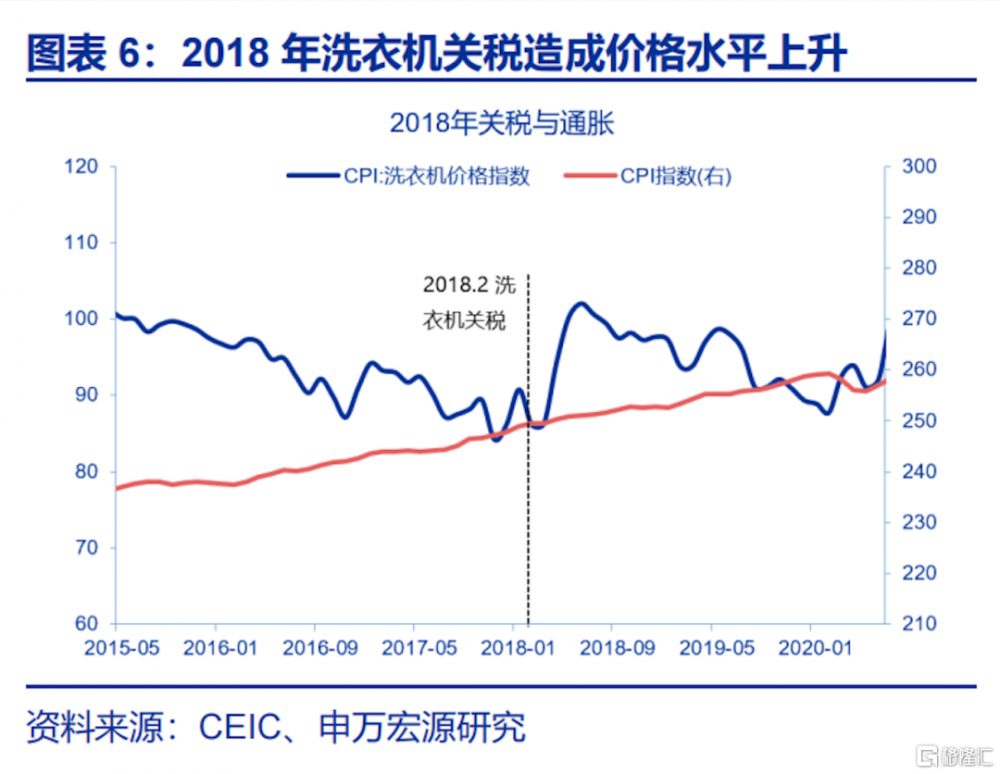

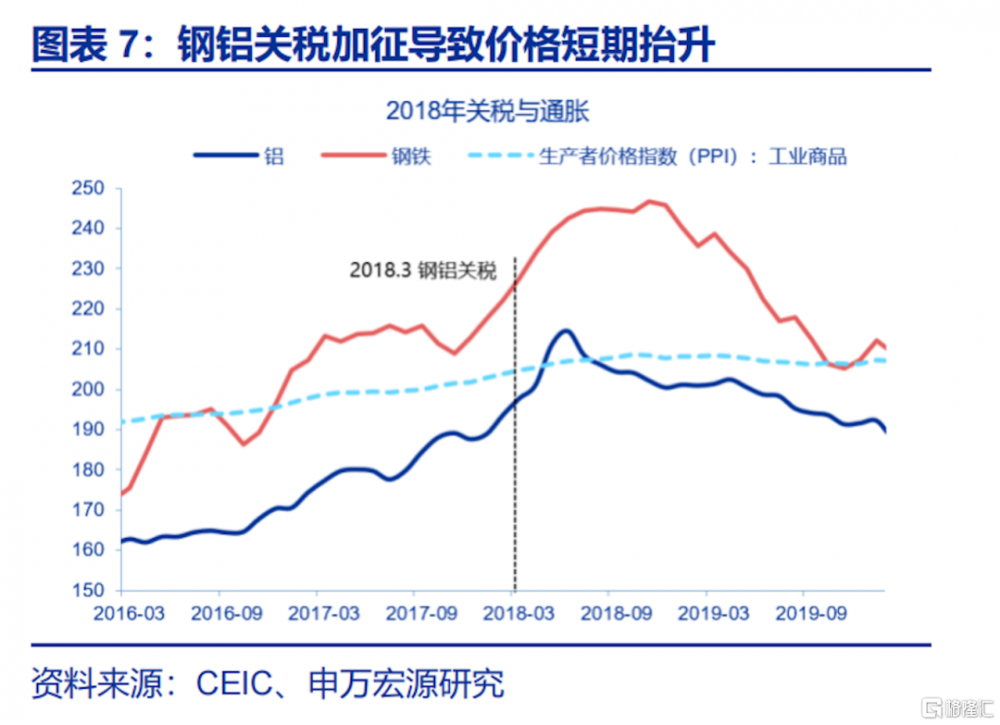

3)在通脹“暫時性”的假設下,聯儲注意力將逐步轉向經濟側。2018-2019 年洗衣機、鋼鋁關稅的經驗均顯示,美國通脹因關稅而出現上行的壓力是“暫時”的,美聯儲或在“風險平衡”的考慮之後,更加關注經濟下行風險。

(二)“雙重使命”之外,金融壓力如何影響美聯儲決策?

當金融壓力顯著且持續上升時,美聯儲或考慮政策對衝。金融壓力可綜合衡量融資條件、違約風險或風險偏好。一方面,金融壓力上行本就隱含了經濟下行的預期;另一方面,在“金融加速器”機制之下,金融壓力上行或進一步加劇經濟下行壓力,比如使放緩轉向衰退。鮑威爾認爲,聯儲應對金融條件需滿足三大前提:金融條件的波動足夠顯著(material)、持續時間較長(persistent)、對實體經濟形成傳導。

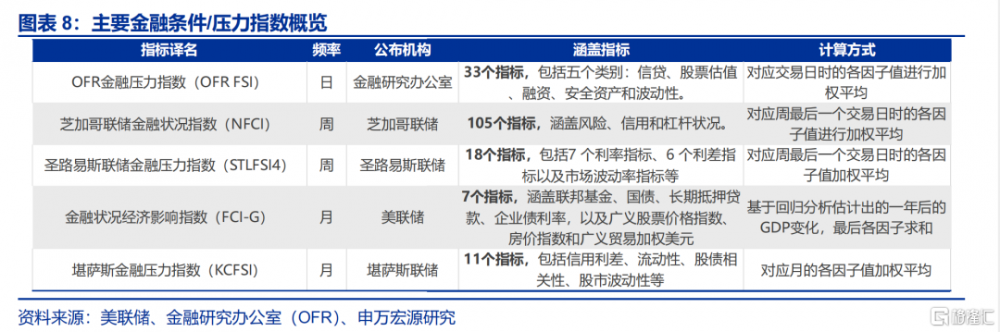

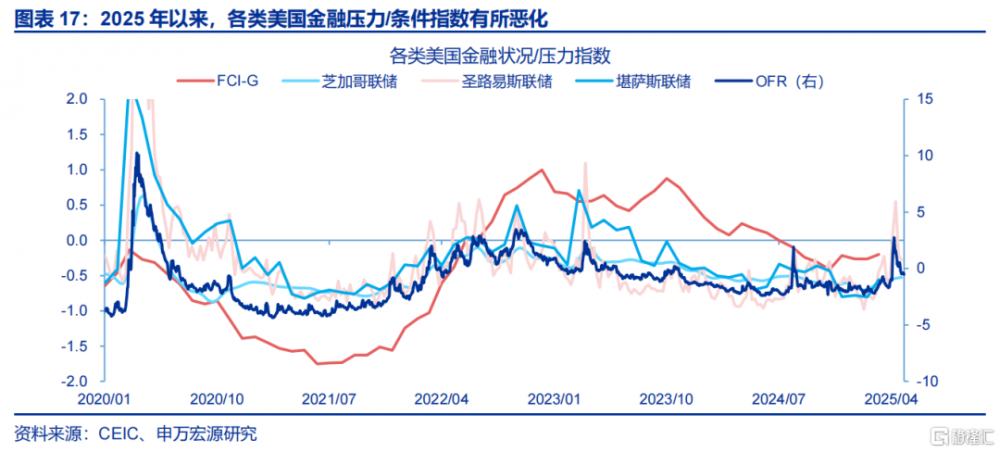

金融條件/壓力主要涵蓋信用、估值、流動性等領域。市場上衡量金融條件/壓力的指數較多,本文篩選出 5 個較爲權威、常用的指數。如下圖所示,各金融狀況/壓力指數差異顯著:從日度到月度頻率不等,從僅包含 7 個指標到涵蓋 105 個指標不一。但它們的共性在於,均通過綜合衡量股票市場、債券市場和波動性等關鍵領域來反映金融系統的整體壓力。在下文分析中,申萬宏源宏觀採用頻率最高的 OFR 金融壓力指數。

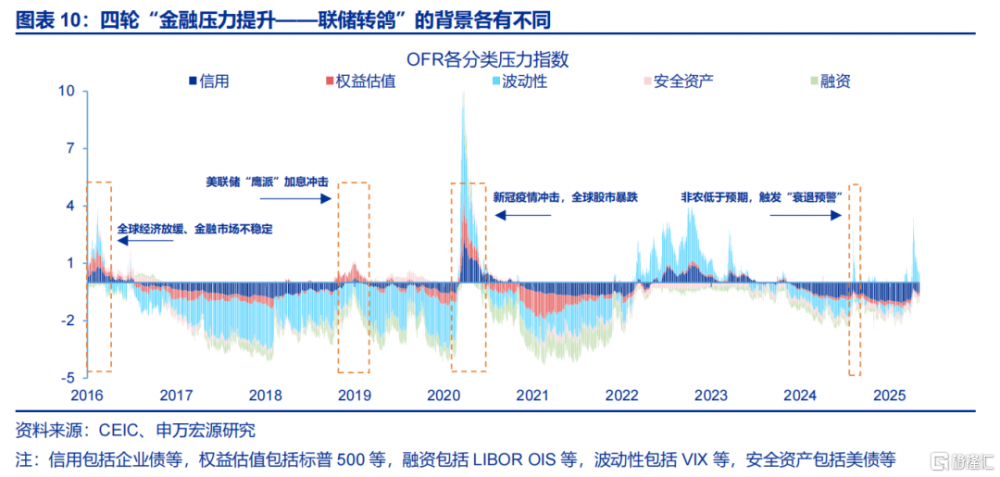

過去十年,存在四個“金融壓力提升——聯儲轉鴿”的案例。根據下圖所示,在過去十年間,“金融壓力提升——聯儲轉鴿”的案例共有四個(圖中體現爲 OFR金融壓力轉正,標紅柱子)。需特別注意的是,2022 年期間爲了應對高通脹,聯儲大幅加息,引發金融市場動蕩。但是,彼時高通脹是經濟主要矛盾,因而金融狀況惡化並未阻礙聯儲加息。

經驗上,金融壓力上行是美聯儲“轉鴿”的重要條件。

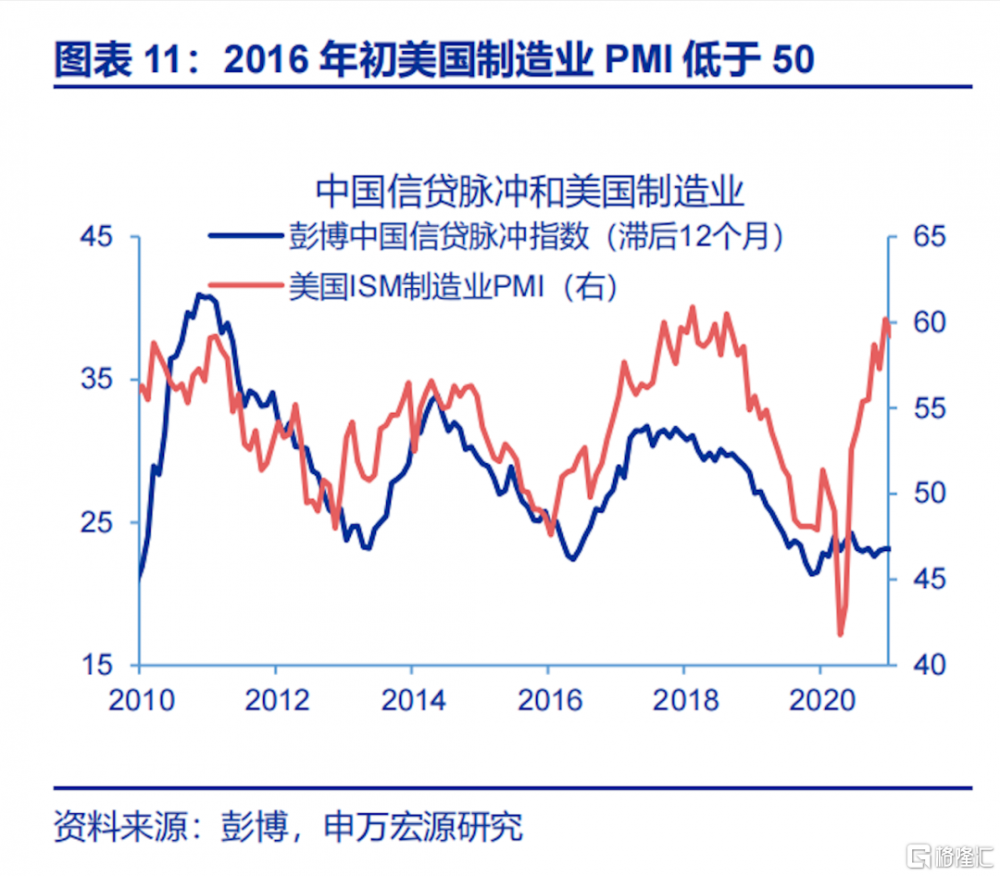

1)2015-2016,面對全球經濟不確定性,美聯儲放緩加息。美聯儲在2016年3月例會聲明中表示,全球經濟和金融市場的動蕩對美國經濟構成“下行風險”。中國經濟走弱對美國經濟產生滯後影響,表現爲美國制造業PMI滯後中國信用脈衝約12個月。此外,日本、歐洲經濟在2016年初較爲疲弱,而部分新興國家經濟也受困於彼時油價低迷。基於全球經濟弱化,聯儲在2016年3月會議下修加息空間,2016年僅在12月加息一次;

2)2018年9月聯儲“鷹派”加息導致美股回撤近20%,促使美聯儲“轉鴿”。在特朗普關稅1.0落地後,美聯儲仍於2018年9月進行“鷹派”加息,但隨之而來的是美國制造業PMI不斷回落,以及美股在2018年末回撤20%,這促使美聯儲在2018年末轉鴿,下修加息空間,並於2019年7月开啓降息;

3)2020 年初,公共衛生事件衝擊下,聯儲迅速降息至 0,並开啓 QE。2020 年初,突如其來的新冠疫情使得美股市場經歷 4 次熔斷,美債、黃金遭到拋售,衡量市場壓力的 LIBOR-OIS 息差大幅走闊,企業債利差亦出現飆升,五大 OFR 金融壓力子指數均轉正。聯儲在 2020 年 3 月緊急降息至 0、开啓 QE、提供定向流動性支持;

4)2024年8月,非農低於預期,觸發“衰退預警”,9月聯儲預防式降息50BP。美國2024年7月失業率上升至4.3%(8月公布),觸發“薩姆法則”,市場隨之开啓“衰退交易”,聯儲彼時的應對爲在9月降息50BP。

(三)2025 年,如何把握美聯儲降息的“節奏”?

未來,美國經濟的主线將逐漸從“滯脹”轉爲“衰退”。5 月例會記者會中,當部分記者問及美國經濟軟數據(如消費者信心)和港口活動數據走弱時,鮑威爾回應稱,軟數據對於硬數據的指引並不總是緊密。鮑威爾進一步表示,將綜合考察失業率以及所有勞動力市場數據。也就是說,在關稅落地後的數據驗證期,美國經濟硬指標走向將是重中之重;未來 1-2 個季度,市場或在“滯”與“脹”、放緩還是衰退兩個問題上糾結。今年下半年,如果物價上行斜率趨緩、經濟下行保持不變,經濟基本面、大類資產和政策的主要矛盾或將逐步從“滯脹”轉向“衰退”。

2025 年,仍可期待美聯儲降息,首次降息的時點或位於三季度。在“滯脹”環境下,美聯儲較難在 6 月前獲取足夠多的基本面信號,但金融狀況/壓力可能成爲一個重要因素。6 月例會,如果金融市場平穩運行,降息的概率或趨於下行。但往下半年看,無論是“滯脹交易”還是“衰退交易”,金融壓力仍將趨於上行,從而爲美聯儲降息鋪平道路。

經過研究,申萬宏源宏觀發現:

一、短期內,金融壓力或成爲美聯儲“轉鴿”的主要矛盾。1)短期內,脹的風險或超過滯的壓力;2)金融壓力上行或強化經濟下行風險、弱化通脹上行風險;3)綜合而言,由於關稅引發的通脹是“臨時的”,美聯儲或在“風險平衡”的考慮之後,更加關注經濟下行風險。

二、經驗上,金融壓力上行是美聯儲“轉鴿”的重要條件。當金融壓力顯著且持續上升時,美聯儲或考慮政策對衝。金融壓力可綜合衡量融資條件、違約風險或風險偏好。一方面,金融壓力上行本就隱含了經濟下行的預期;另一方面,在“金融加速器”機制之下,金融壓力上行或進一步加劇經濟下行壓力,比如使放緩轉向衰退。

三、2025 年,仍可期待美聯儲降息,首次降息的時點或位於三季度。6 月例會,如果金融市場平穩運行,降息的概率或趨於下行。但往下半年看,無論是“滯脹交易”還是“衰退交易”,金融壓力仍將趨於上行,從而爲美聯儲降息鋪平道路。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

注:本文內容節選自申萬宏源宏觀2025年5月10日發布的研究報告《金融壓力或是美聯儲“轉鴿”的主要矛盾》,分析師:趙偉、陳達飛、王茂宇

標題:申萬宏源宏觀:金融壓力或是美聯儲“轉鴿”的主要矛盾

地址:https://www.iknowplus.com/post/219794.html