4月物價數據點評:提振通脹,貨幣有望更積極

· 投資要點 ·

CPI環比動能回升主因食品和出行價格等季節性因素,短中期來看,貿易摩擦的高度不確定性和國內私人部門資產負債表的弱修復是制約物價彈性的兩大約束。在此背景下,政策更加重視物價調控,下半年貨幣政策仍有繼續發力的空間。

4月通脹保持低位修復態勢。CPI環比動能高於季節性,主因食品和出行價格回升,服務價格韌性。PPI環比位於季節性下沿,上遊原材料和耐用消費品是主要拖累。4月出口大超預期之下PPI低位徘徊反映貿易企業“以價換量”的應對策略,开工旺季較往年推遲也影響了PPI的修復節奏。

CPI:食品拖累降低,服務價格韌性。

牛肉進口供給和國內季節性因素推動食品價格回升。一方面,巴西等南美國家的幹旱天氣導致牧區產量受限,進口供應緊張導致牛肉價格上漲;另一方面,上市季節切換導致蔬果價格回升。

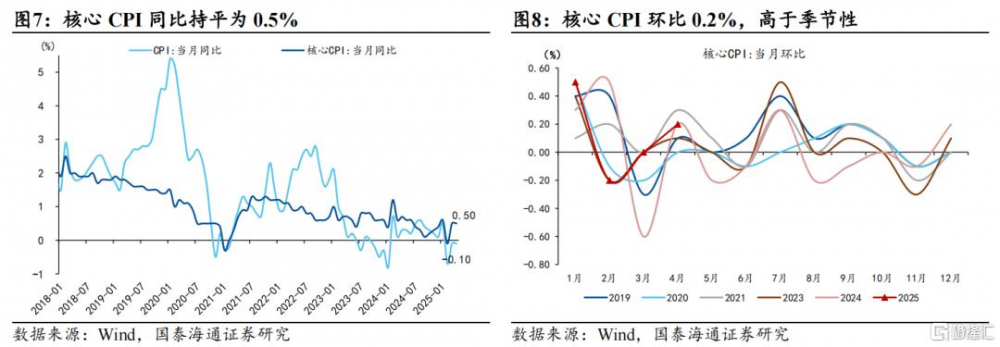

勞動節假期出行需求旺盛,核心CPI環比0.2%,高於季節性,同比維持0.5%。旅遊價格回升,飛機票、交通工具租賃費、賓館住宿價格均上漲明顯。

PPI:供需錯配仍待緩解。

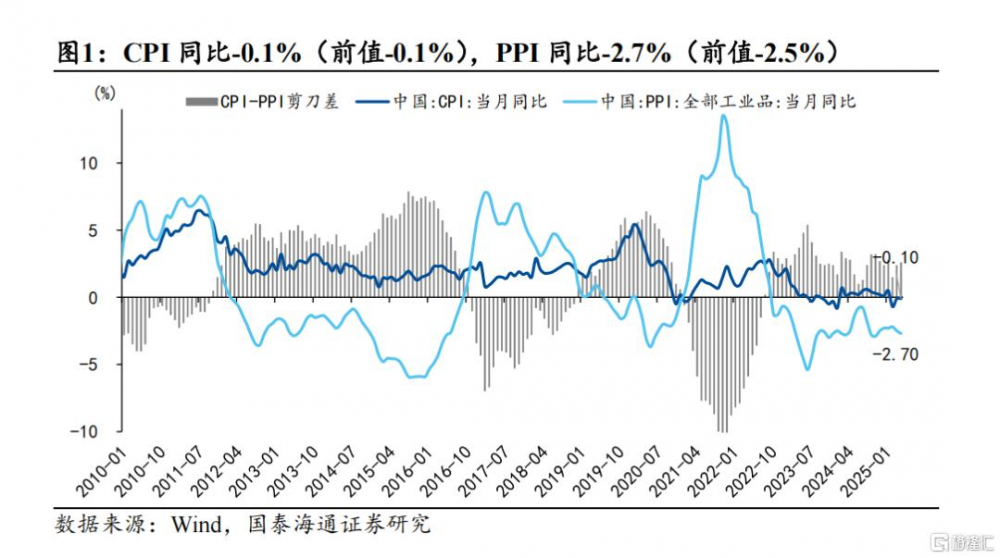

4月PPI同比-2.7%(市場預期-2.7%),環比-0.4%,與3月持平。兩會後財政資金下達優先用於償還拖欠账款、化解隱性債務、補充中小銀行資本金、收購存量土地等項目,導致开工旺季較往年有所延後,影響了PPI的修復節奏。

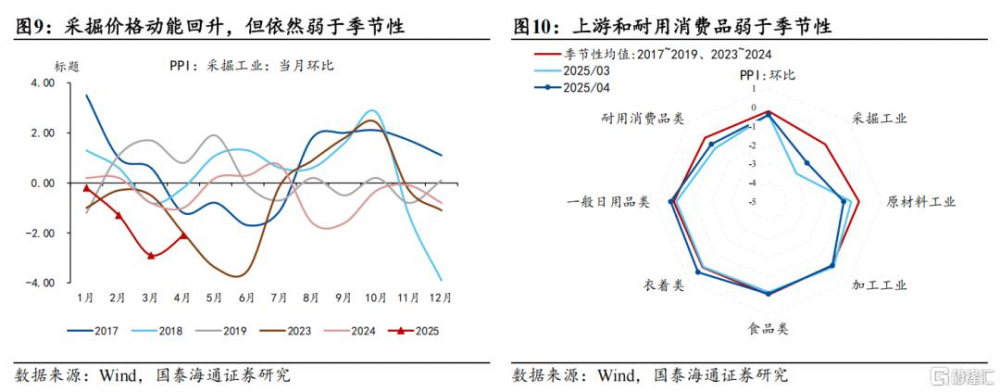

行業結構來看,上遊原材料和耐用消費品是主要拖累。一是貿易摩擦影響下國際大宗商品下跌對我國產生輸入性影響;二是北方供暖結束疊加开工淡季導致煤炭需求較弱,採掘價格動能回升,但依然弱於季節性。

政策更加重視物價調控。傳統經濟和新經濟的分化下,通脹呈現低位回升的特徵。央行超預期降准降息,顯示政策對於物價調控的重視。貿易摩擦的高度不確定性和國內私人部門資產負債表的弱修復是制約物價彈性的兩大約束,下半年貨幣政策仍有繼續發力的空間。

風險提示:地產尾部壓力依然存在、消費修復動能不及預期

1通脹保持低位修復態勢

事件:4月CPI同比增速-0.1%(市場預期-0.1%),環比0.1%;PPI同比增速-2.7%(市場預期-2.7%),環比-0.4%。

4月通脹保持低位修復態勢。CPI環比動能高於季節性,主因食品和出行價格回升,服務價格韌性。PPI環比位於季節性下沿,上遊原材料和耐用消費品是主要拖累。4月出口大超預期之下PPI低位徘徊反映貿易企業“以價換量”的應對策略,开工旺季較往年推遲也影響了PPI的修復節奏。

政策更加重視物價調控。傳統經濟和新經濟的分化下,通脹呈現低位回升的特徵。央行超預期降准降息,顯示政策對於物價調控的重視。貿易摩擦的高度不確定性和國內私人部門資產負債表的弱修復是制約物價彈性的兩大約束,下半年貨幣政策仍有繼續發力的空間。

2CPI:食品拖累降低,服務價格韌性

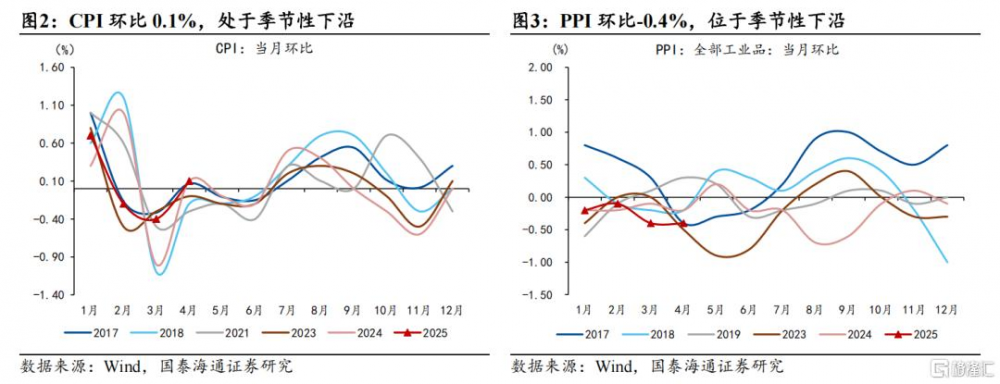

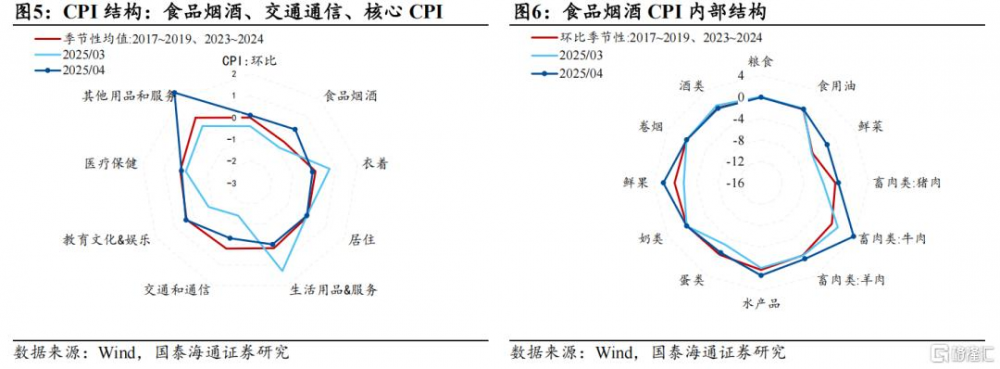

4月CPI同比-0.1%(市場預期-0.1%),環比0.1%,位於季節性上沿。分解各項支撐因素來看,食品拖累降低,油價回落,服務價格韌性:食品價格(包括豬肉)貢獻-0.04%(前值-0.26%),其中豬肉價格貢獻0.09%(前值0.12%),其他食品貢獻-0.13%(前值-0.38%);交通通信貢獻-0.56%(前值-0.37%),核心CPI貢獻+0.50%(前值+0.54%)。

牛肉進口供給和國內季節性因素推動食品價格回升。一方面,巴西等南美國家的幹旱天氣導致牧區產量受限,進口供應緊張導致牛肉價格上漲,環比3.9%(前值0.5%)。牛肉價格上漲也影響到了替代品肉類價格,豬肉價格環比明顯收窄至-1.6%(前值-4.4%),羊肉0.3%(前值-0.4%),蛋類-1.0%(前值-2.7%)。另一方面,上市季節切換導致蔬果價格回升,鮮菜價格環比-1.8%(前值-5.1%),鮮果2.2%(前值-1.6%);此外海洋休漁期導致水產品價格季節性上漲,環比1.2%(前值-0.2%)。

國補促銷和油價回落影響下,交通通信價格下降。以舊換新疊加行業競爭等因素,部分消費品價格延續跌勢,交通工具環比-0.3%(前值-0.4%),通信工具環比-1.3%(前值-0.3%)。石油價格繼續回落並觸及2021年初以來低位,交通工具用燃料環比-2.0%(前值-3.5%)。

勞動節假期出行需求旺盛,核心CPI環比0.2%,高於季節性,同比維持0.5%。具體來看:旅遊價格回升,環比3.1%(前值-5.9%),飛機票、交通工具租賃費、賓館住宿價格均上漲明顯,體現爲其他用品和服務環比2.4%(前值0.4%)。家用器具價格環比回落至季節性範圍。

3PPI:供需錯配仍待緩解

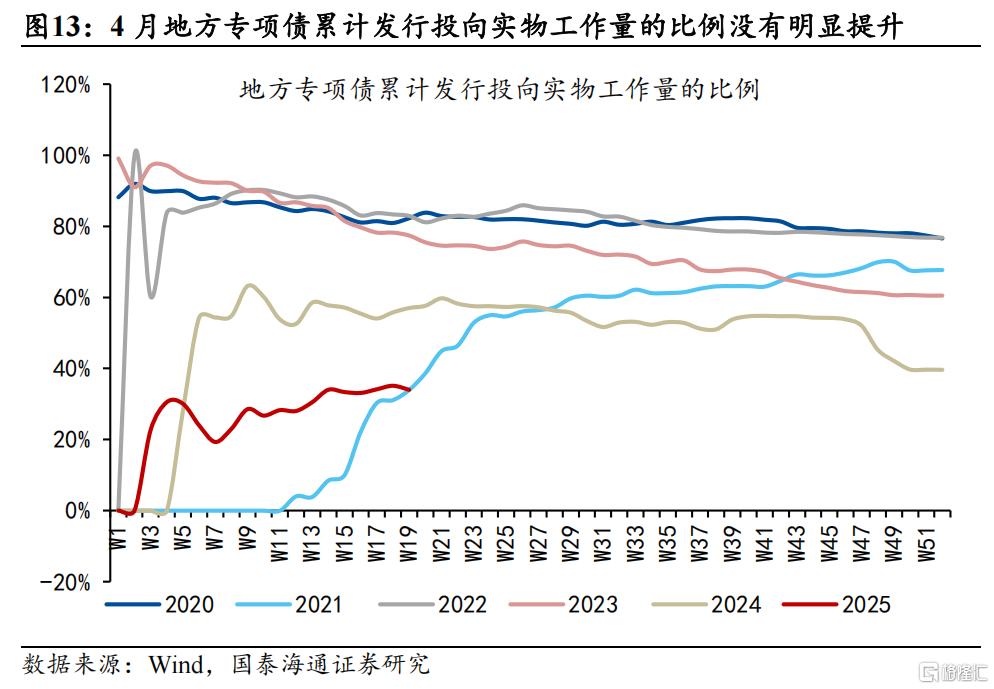

4月PPI同比-2.7%(市場預期-2.7%),環比-0.4%,與3月持平。兩會後財政資金下達優先用於償還拖欠账款、化解隱性債務、補充中小銀行資本金、收購存量土地等項目,導致开工旺季較往年有所延後。4月地方專項債累計發行投向實物工作量的比例沒有明顯提升。往後看,5月开始專項債和特別國債發行皆有所提速,或對投資形成一定支撐。

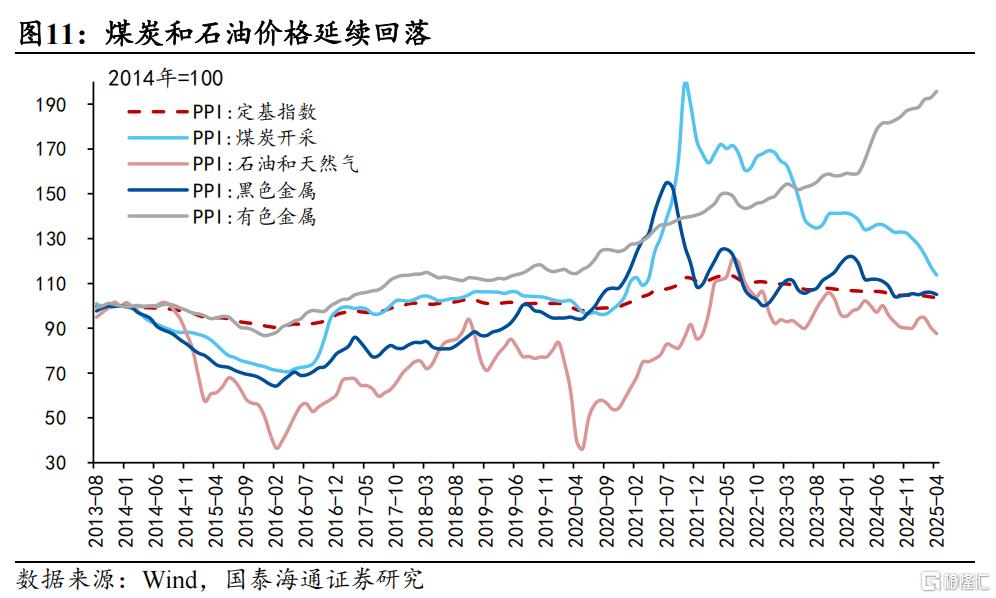

行業結構來看,上遊原材料和耐用消費品是主要拖累。一是貿易摩擦影響下國際大宗商品下跌對我國產生輸入性影響,石油和天然氣开採業價格環比-3.1%(前值-4.4%),石油煤炭及其他燃料加工業-2.6%(前值-2.3%),化學纖維制造業-2.0%(前值-0.6%),化學原料及化學制品制造業-0.6%(前值0.2%)。二是北方供暖結束疊加开工淡季導致煤炭需求較弱,採掘價格動能回升,但依然弱於季節性。煤炭开採和洗選業價格環比-3.3%(前值-4.3%),燃氣生產和供應業-1.2%(前值-0.2%)。三大大宗鏈中,有色繼續走高,煤炭和石油維持跌勢,4月鋼鐵價格較3月略有下跌。

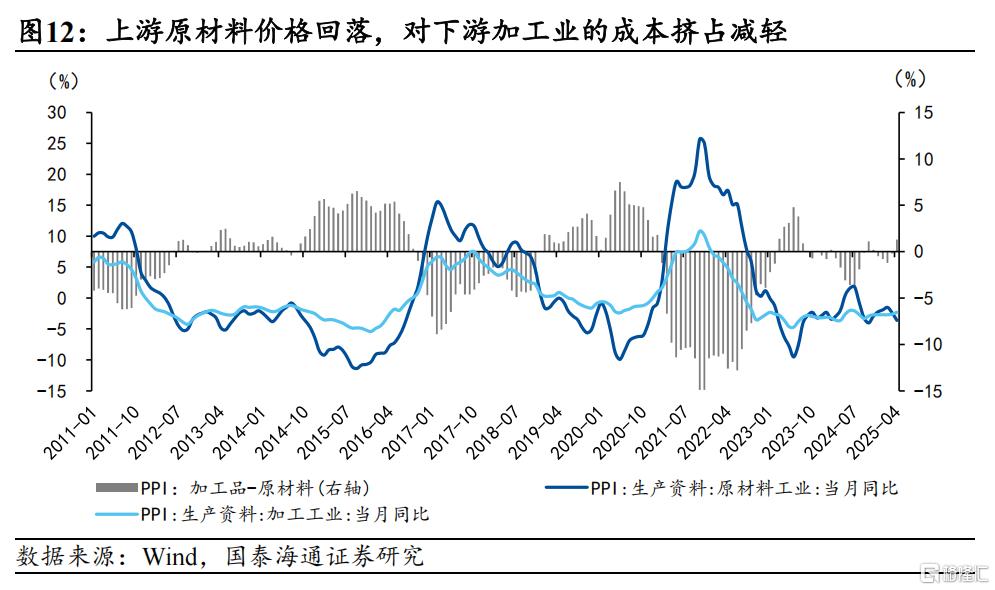

上遊原材料價格回落,對下遊加工業的成本擠佔效應有所減輕。然而,盡管4月出口大超預期,PPI動能依舊較弱,反映出口企業“以價換量”的應對措施。在國際貿易局勢存在高度不確定性的環境下,PPI修復的着眼點仍在於國內供需錯配的緩解。

4政策更加重視物價調控

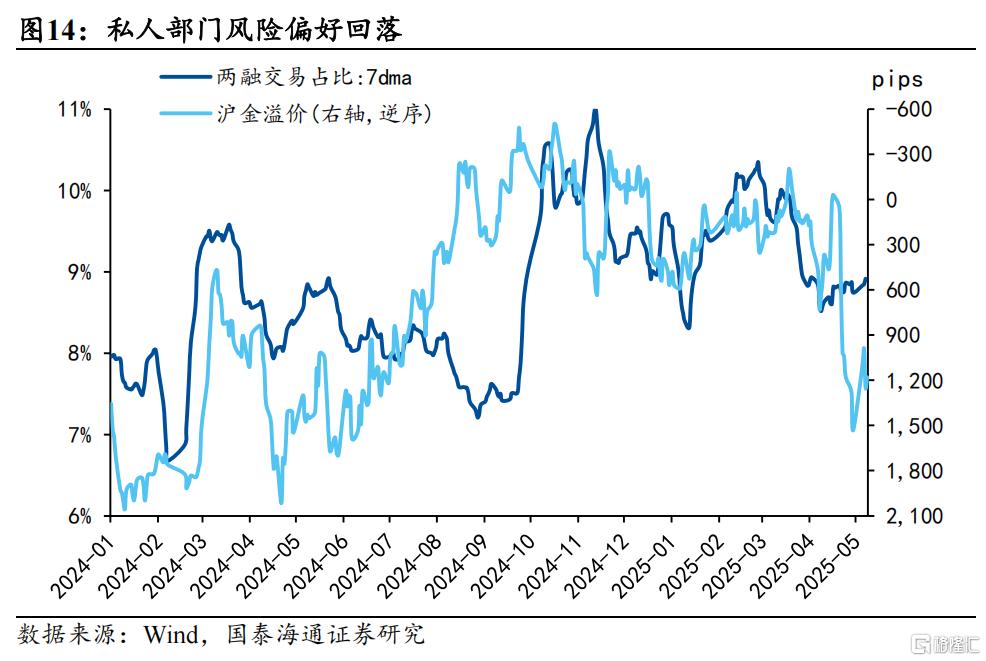

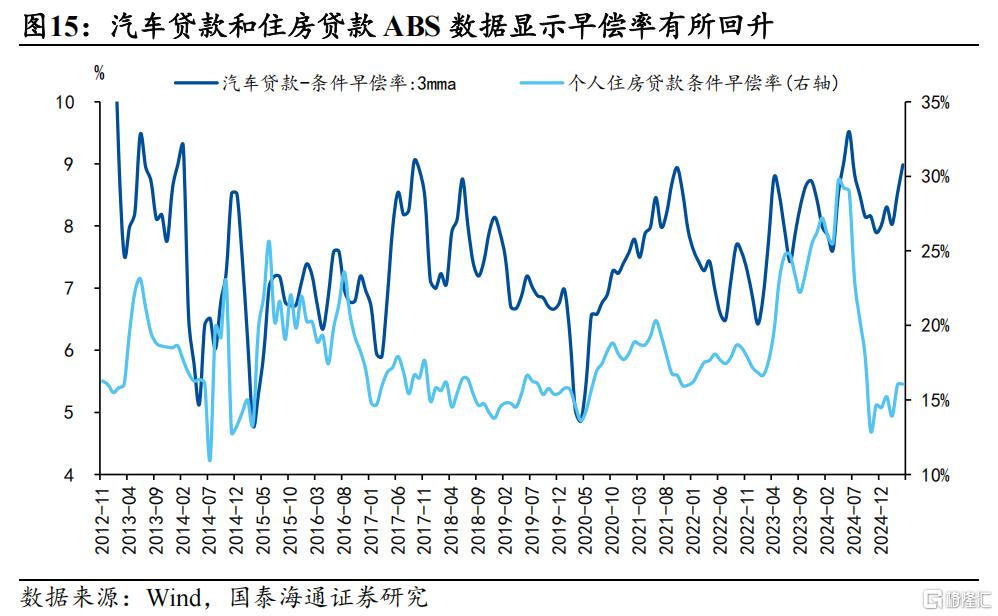

4月通脹數據顯示物價低位修復的特徵。盡管CPI環比動能超季節性,但主要支撐來自食品和出行價格等周期性因素。從私人部門資產負債表的角度觀察,有效需求的提振還是存在一些約束:一方面是4月私人部門風險偏好回落,體現在兩融交易佔比回落、滬金溢價回升;另一方面,根據海通宏觀證券跟蹤的住房貸款和汽車貸款ABS數據,兩者早償率在4月有所回升,顯示居民資產負債表仍處修復進程中。

政策更加重視物價調控。央行2025年一季度貨幣政策報告對物價水平的展望從之前的“溫和回升”調整爲“低位回升”,提出當前物價呈現結構性分化:“房地產、地方政府融資平台等傳統領域需求收縮比較明顯,高端制造業關聯度較大的行業價格穩中有升”。政策發力體現在三方面:一是適度寬松的貨幣政策,降准降息保持流動性充裕,疏通貨幣政策傳導,降低實體經濟綜合融資成本;二是財政、貨幣、產業、就業、社保等各項領域政策協同發力,從供需兩端積極滿足提振消費的多樣化資金需求;三是價格調控思路“從管高物價轉向低物價,從支持規模擴張轉向高質量發展,從防壟斷轉向防無序競爭”。

5

風險提示

地產尾部壓力依然存在、消費修復動能不及預期

注:本文來自海通宏觀證券於2025年5月10日發布的《提振通脹:貨幣有望更積極——2025年4月物價數據點評(國泰海通宏觀 韓朝輝 張劍宇 梁中華)》,分析師:韓朝輝S0880523110001、張劍宇 S0880124030031、梁中華 S0880525040019

標題:4月物價數據點評:提振通脹,貨幣有望更積極

地址:https://www.iknowplus.com/post/219793.html