多重利好提振,化工板塊反復活躍,持續性如何?

5月14日,化工板塊反復活躍,紅牆股份走出17天11板,另外安納達、尤夫股份、三房巷、集泰股份漲停,中毅達、渤海化學、爭光股份、華融化學等漲幅靠前。

消息面上,近日化工板塊在期貨市場掀起巨瀾,多個合約此前連續兩日衝擊漲停,今日繼續延續走強,甲醇、對二甲苯、短纖、PTA等主力合約均漲超2%。

據百川盈孚,雙季戊四醇5月8日的市場均價爲75800元/噸,較上一工作日價格上調900元/噸,年內漲幅近60%。紅牆股份宣布羥基酯產品自2025年5月12日在現在銷售價格的基礎上價格上調100元/噸。

宏觀利好點燃市場情緒

中美經貿會談取得實質性進展,成爲此次化工板塊上漲的強大助力。其中,苯乙烯期貨當之無愧地成爲領漲先鋒,多個合約強勢漲停。

自 4 月以來,苯乙烯裝置集中檢修,港口庫存持續下降,市場供需本就偏緊。而前期純苯價格低迷,又讓苯乙烯走勢一度陷入低迷。然而,隨着宏觀情緒轉暖,企業惜售情緒升溫,現貨市場流通貨源銳減。東北一工廠乙烯裂解裝置壓縮機設備故障停車的消息更是雪上加霜,多重利多因素疊加,苯乙烯期貨價格如火箭般飆升。

此外,合成橡膠、PX、瓶片、PTA、塑料、短纖、甲醇等品種近日同樣表現亮眼,整個化工板塊呈現出久違的上漲熱潮,各品種你追我趕,共同演繹了一出精彩的市場大戲。

基本面來看,以苯乙烯爲例,江蘇港口庫存僅爲 5.67 萬噸,較 2024 年同期大幅下降 11.82%。低庫存爲價格上漲提供了堅實的基礎,而裝置檢修與突發故障則進一步加劇了供應緊張的局面。丁二烯橡膠同樣受益於低庫存與消息面利好,原料丁二烯現貨價格大漲,爲其上漲注入動力。

但並非所有品種均受益於此輪行情。聚丙烯(PP)受制於節後庫存累積及丙烷脫氫(PDH)裝置復產預期,表現不強;丁二烯橡膠雖受原料價格提振,但終端汽車關稅壁壘尚未解除,疊加順丁橡膠供應增加,後市壓力顯著。

廣發期貨張曉珍指出,當前行情本質是宏觀情緒修復與局部供需錯配的疊加,但多數品種缺乏持續上漲的基本面支撐。

業績分化凸顯行業格局

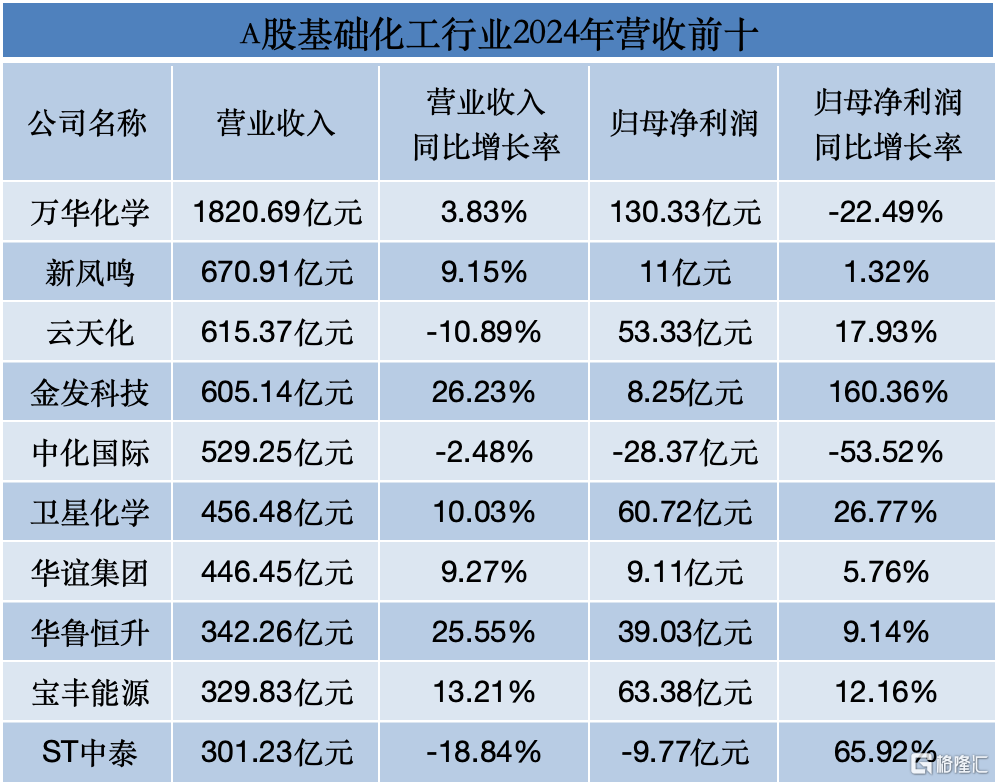

再來看下化工業2024年業績表現,據Choice 數據顯示,在427 家基礎化工企業中,334 家實現盈利,但 220 家歸母淨利潤同比下降。

行業整體增收不增利,業績分化加劇。龍頭企業萬華化學營收首破 1800 億元,但歸母淨利潤同比下降 22.49%。裕興股份因光伏薄膜需求坍塌而由盈轉虧,虧損 3.57 億元。

然而,正丹股份、金發科技等企業憑借出海與轉型升級,在困境中脫穎而出,成爲盈利 “黑馬”。

而2025年一季度,行業整體業績表現良好,其中農化制品、新材料等領域表現突出。

從營收來看,萬華化學以430.68億元領跑,但同比下降;農化板塊穩健,史丹利營收34.05億元;新材料領域硅寶科技、聖泉集團保持增長,而部分原料企業如雪天鹽業、安納達營收下滑明顯。整體呈現高端化工和新材料企業營收增長強勁,傳統大宗化學品企業承壓的態勢。

淨利潤方面,農化及新材料領域表現亮眼,川金諾、穎泰生物等企業淨利潤同比翻倍增長,新能源材料如硅寶科技、卓越新能亦表現強勁。但部分龍頭企業如萬華化學、安納達業績承壓。整體行業呈現“高端增長、傳統承壓”的分化格局。

標題:多重利好提振,化工板塊反復活躍,持續性如何?

地址:https://www.iknowplus.com/post/220589.html