中信證券談中概股退市:不改企業內在價值,將給港股帶來增量流動性

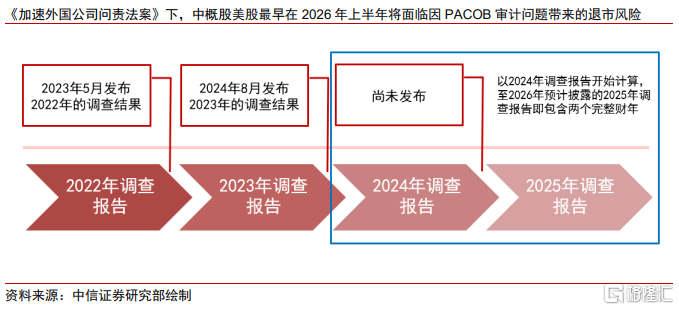

中概股退市的議題再燃,我們認爲根據《加速外國公司問責法案》的規定,中概股美股最早可能在2026年上半年再次面臨退市壓力;另外美方也可能就VIE架構繼續對中概股的攻訐。

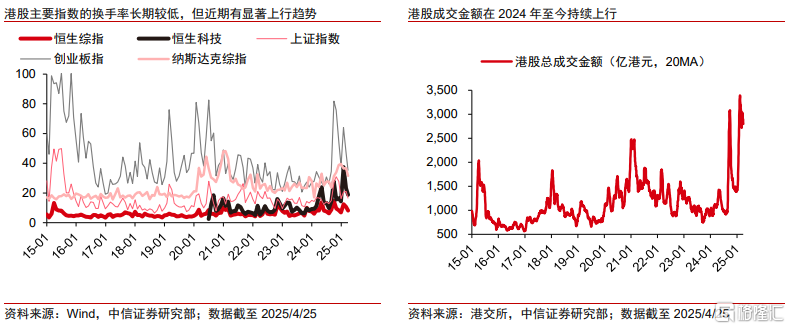

回顧歷史上中概股監管演變的關鍵時點,我們發現兩地上市中概股在美成交佔比與退市風險爆發後的股價變化存在負相關,但截至25Q1,兩地上市個股在港成交佔比已達37%,新的退市風險衝擊或小於歷史區間。回顧基金持倉數據,兩地上市的中概股美股在整個退市風險發酵期間有將近一半的基金持倉市值轉換爲港股持倉,反映中概股港股在美股退市風險下確實有承接美股交易與投資者的能力。

而目前整體機構與基金對兩地上市中概股的持倉市值佔比爲24.09%,當中我們估算將有103.4億美元市值,或兩地上市中概股市值1.46%的持倉在美股退市假設下被迫賣出。

另外我們不認爲港股無法承接中概股大規模回流,一方面港股市場的流動性已明顯改善,另一方面美股強迫退市實際上是將美股的交易轉換至港股進行,給港股帶來增量流動性;並且在短期的股價衝擊下,港美兩地都將有买盤支撐。並且美股強迫退市不改企業內在價值或基本面,短期的負面衝擊或是买入的好時機。

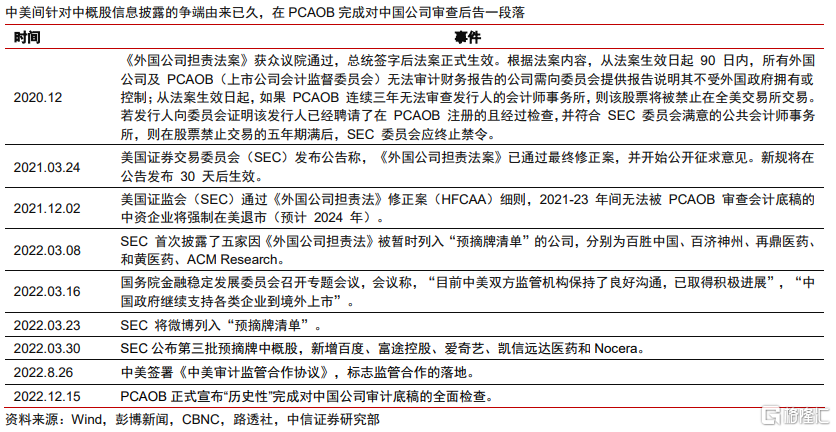

▍中概股退市議題由來已久,除了繼續強化信息披露問題,中概股企業架構或爲目標。

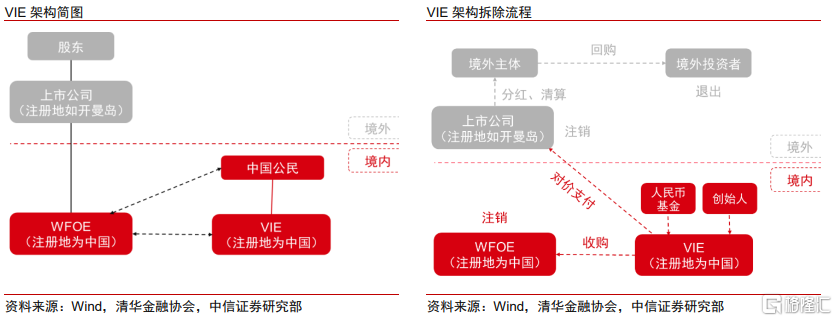

美國財長貝森特(Scott Bessent)在2025年4月9日的福克斯訪談中被問及中概股退市問題,表示“一切都在考慮之中(Everything is on the table)”;同日在美國參議院通過的SEC(美國證券交易委員會)新任主席阿特金斯(Paul Atkins)對中概股退市議題也有過激進表態,再次激起市場對中概股退市的擔憂。根據《加速外國公司問責法案》,最快在2026年上半年就會有中概股面臨因PCAOB審計問題導致的退市風險。另外我們推測,VIE架構帶來的所有權風險將是美方監管關注的方向,並且我們認爲通過一道新的對中概股企業架構的監管法律並不困難。

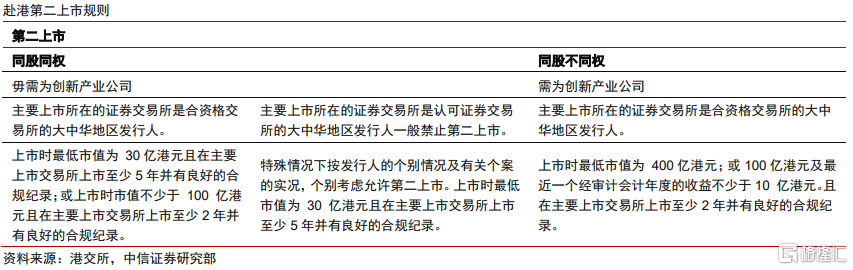

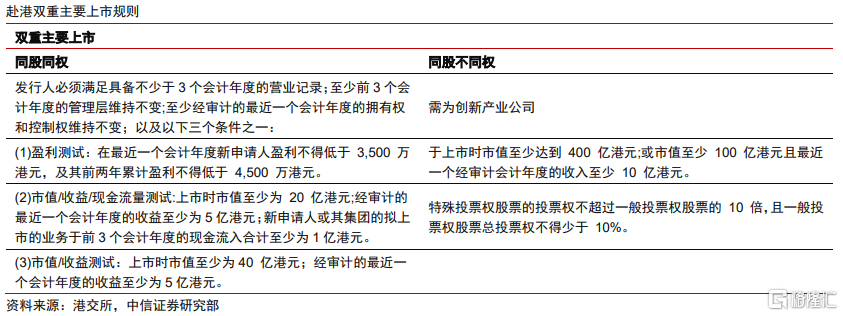

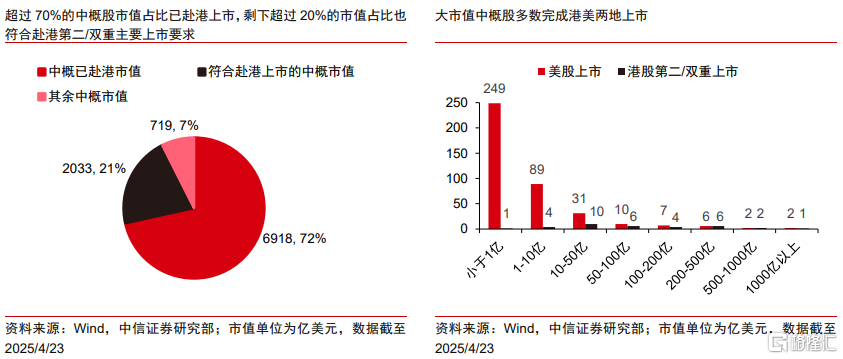

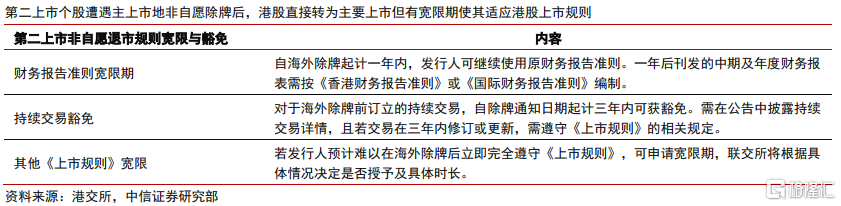

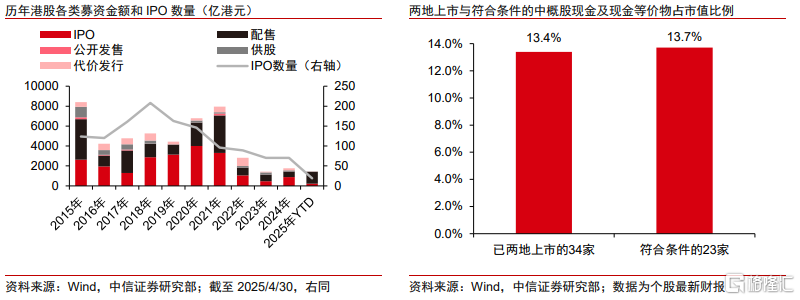

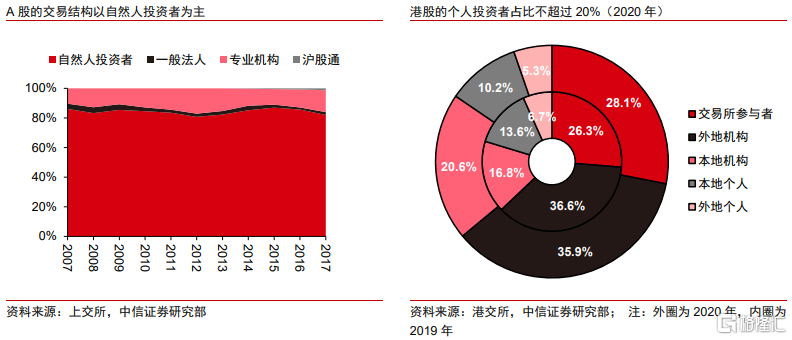

截至2025年4月25日,中概股已經有34只個股在港美兩地上市,當中有12只個股爲在港第二上市,22只個股已完成在港雙重主要上市,市值佔整體中概股的72%;剩余尚未赴港上市的中概股,當中還有23只個股,或佔中概股整體市值的21%,我們根據《第二上市規則》測算符合赴港第二/雙重主要上市的條件。已在港上市的中概股若面臨美股強制退市,雙重主要上市個股在港沒有任何影響,第二上市個股的港股部分則自動轉爲主要上市,而港交所也將視情況給予其關於《上市規則》的寬限期。從歷史港美兩地上市的個股在美退市的案例來看,通常是提供ADR轉換港股渠道作爲在美退市方案,最後由港股承接大部分原先的美股交易與美股投資者。

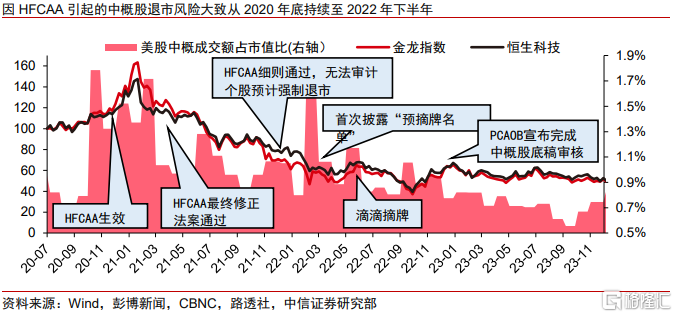

我們選取歷史上三次關鍵監管事件節點分別對應中概股審計監管演進的關鍵階段,分析歷史階段中港美兩地上市中概股的兩地成交額佔比及股價間的相關性。結果顯示,個股在風險事件前的美股成交佔比越高,面臨的美股賣盤壓力也越大,其股價下行壓力更大。不過截至25Q1,港美兩地上市的中概股已有37%的成交額發生在港股,顯著高於2020年至2022年中概股退市風險爆發期間,由此我們認爲潛在的新一輪中概股退市風險造成的短期股價衝擊或較此前更爲有限。

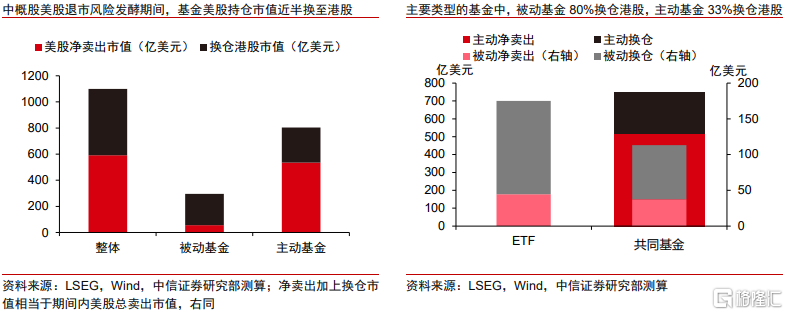

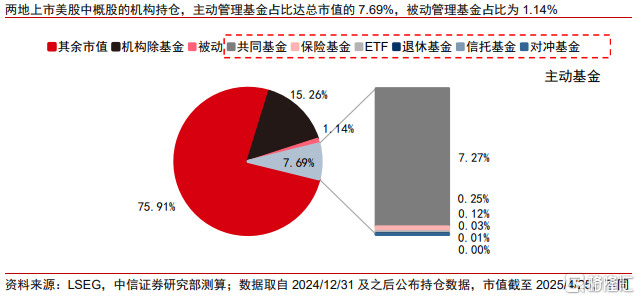

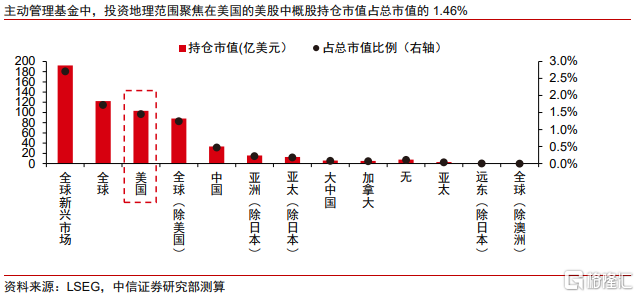

我們統計了2021年中至2022年中的基金持中概股情況,發現在退市風險發酵期間內這些持有兩地上市中概股的基金,有34%數量佔比的基金做了股份轉換,或是有46.2%的美股持倉市值轉換爲港股持倉;主動管理型基金當中有33.5%的基金美股持倉市值轉換爲港股,而被動型基金換倉的市值佔比更是高達80.9%。而目前港美兩地上市的34支個股,按照2024年底以來的披露數據(包含基金持倉、13-F、20-F等數據),美股部分的機構與基金持倉市值佔比爲整體的24.09%;再按照基金的投資範圍做區分,投資美國的基金持股或將無法轉換成港股持倉,由此我們估算將有103.4億美元市值,或佔兩地上市中概股市值約1.46%的持倉在美股退市假設下被迫賣出。

我們不認爲港股市場將無法承接中概股回歸。一方面港股市場的流動性逐步好轉,並且符合赴港二次上市的中概股現金也相對充裕,一級市場看無甚壓力;而二級市場的“歷史”流動性問題歸咎於港股市場的投資者結構與歷史的市場結構,後者在中概股赴港潮後也有改善。從歷史數據看,中概股回港實際上是給港股的二級市場帶來了大量的流動性,一方面改變了港股市場的交易結構,另一方面優質資產在港股上市也提升了港股市場的吸引力;而且美股強迫退市實際上是將美股的交易轉換至港股進行,給港股市場帶來了增量流動性。在短期的股價衝擊下,港美兩地都將有买盤支撐;而美股強迫退市不改企業內在價值或基本面,短期的負面衝擊或是买入的好時機。

1)中美科技、貿易、金融領域摩擦加劇;2)我國政策力度、實施效果及經濟復蘇不及預期;3)海內外宏觀流動性超預期收緊;4)俄烏、中東地區衝突進一步升級。

本文節選自中信證券研究部已於2025年5月13日發布的《港股策略專題—退市風浪再襲,中概股終顯其堅》報告,分析師:徐廣鴻 王一涵 S1010114110085 S1010522050002

標題:中信證券談中概股退市:不改企業內在價值,將給港股帶來增量流動性

地址:https://www.iknowplus.com/post/220590.html