10萬億!歷史新高!

歷史性時刻!

在昨日已經大漲一輪之後,A股銀行板塊今日繼續強勢上漲,早盤時段總市值首次突破10萬億元大關。

而截至收盤,以城商行、股份行爲代表的十多只銀行股漲幅超過1.5%,銀行ETF天弘(515290)也實現了六連陽,創歷史新高。

數據顯示,近5日主力資金累計淨流入銀行股150億元,成爲A股最受資金追捧的板塊。

同時,近期銀行板塊利好不斷,公募資金低配銀行、降息降准落地、險資大舉入場等一系列因素都對銀行板塊形成了強力支撐。

種種跡象表明,這一輪的銀行股上漲趨勢還遠未結束。

01

多方面重磅利好驅動

今天包括保險、銀行股在內大金融板塊之所以出現集體大漲,直接原因除了有傳個別小作文刺激外,還有關於公募基金新規方案對銀行保險配置的潛在利好也被市場激烈討論。

今年5月7日,監管部門發布《推動公募基金高質量發展行動方案》,方案共提出25條舉措,明確要求強化業績比較基准的約束作用,推動基金投資風格從“過度集中”轉向“均衡配置”。

由此,該方案對金融板塊帶來的巨大的直接利好。

一方面,新規通過考核機制改革(如三年以上業績考核權重不低於80%)和薪酬綁定(收益低於基准10%則降薪),從而引導基金經理減少短期博弈,轉向長期價值投資。在長周期考核的引導下,公募基金或更傾向於配置盈利穩定、估值處於合理區間的標的。

當前,滬深300、中證800等寬基指數是公募基金常用的業績比較基准,而在這些寬基指數成份股中,最主要的權重就是銀行板塊。

從長周期看,銀行股的業績穩定,股價波動相對較小,同時估值長期被低估,當前A股上市銀行的PB估值(算術平均)僅0.62倍,處於歷史低位。

更值關注的是,銀行股長期以來有高分紅的特徵,在股價自從2024年至今大漲之後,當前股息率(算術平均)依舊高達6.37%,在市場利率已然進入“1”時代的大背景下,如此高的股息回報更加凸顯配置價值。而這也恰好與新規倡導的“重回報”理念高度契合。

另一方面,數據顯示,目前在滬深300、中證800等主流基准指數中,銀行股最新總權重分別高達13.7%、10.8%,而一季度普通股票型、偏股混合型、平衡混合型、靈活配置型四類主動型基金產品合計持倉銀行股佔總持有股票市值的比例僅3.8%,分別低配9.8%、7%。從個股維度看,主動偏股型公募基金對絕大多數銀行股目前都處於低配狀態。

根據華創金融測算,距標配差額2162億元。

如此嚴重欠配比例,在新規的考核引導下,就會導致接下來至少公募基金方面都會對銀行股進行顯著加倉回補。

大舉增持銀行股的資金,遠不止公募資金,還有以險資爲代表的國家隊資金。

近年來,監管層多次發文喊話鼓勵險資加大對A股的投資,不斷從各個維度松綁險資企業對股票及基金的投資限制,減小增配銀行的阻力,包括提高權益類資產配置比例上限、優化償付能力監管指標、調低股票風險因子10%、开展保險資金長期股票投資試點,甚至明確了險資入市規模的目標。

有數據測算,在多方面的積極舉措下,如果按照險資權益類資產投資比例最高可至公司總資產的45%來計算,預計可以爲A股市場帶來大約1萬億元至1.2萬億元左右的增量資金。

比如,《關於推動中長期資金入市工作的實施方案》提出力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股。以目前國內大型頭部保險公司每年2.4萬-2.6萬億元的新增保費規模爲參考,假設保費增速10%、投資A股比例若達30%,預計每年能爲A股市場帶超過8300億元的增量資金。

而銀行股作爲險資的重倉板塊,必然也能從中有望獲得可觀的增量資金。

其實除了政策驅動,險資出於出於利潤表穩定增長的考慮,也會主動選擇擇機大量增配高股息率且低波動的銀行資產。

同時,近幾年來,保險預定利率多次下調,今年預計預定利率還將進一步下跌25-50BP,進而帶動險資股息率容忍度提升,讓險資更有驅動力去增配更多的銀行股。

我們也看到了,近兩年來險資都在持續“爆买”銀行股。中國保險行業協會信息顯示,截至5月9日,今年以來險資已有13次舉牌,其中6次爲舉牌銀行股,包括平安人壽舉牌農業銀行、郵儲銀行、招商銀行(2次),瑞衆保險舉牌中信銀行,新華保險舉牌杭州銀行。

此外,除了政策面的利好,銀行業內部自身增長能力也是得到市場強力追捧的重要原因。

回顧銀行業的一季度業績表現,盡管在金融讓利的大趨勢下,銀行業總體營收和利息淨收入出現同比小幅下降,但總資產環比仍出現了穩定增長,同時貸款佔比、不良率、撥備覆蓋率等多個關鍵指標維持良好態勢。

5月7日,央行降息降准政策落地,在刺激信貸需求提升和緩解銀行負債壓力的同時,也對穩定銀行息差和利潤帶來重要支撐,也成爲了市場重新追捧銀行股的重要驅動。所以在消息當天發布後,銀行板塊得以上演連續6日明顯上漲的強勢行情。

02

更合適的配置策略

雖然在中美开啓談判下,全市場風險偏好有望擡升,銀行板塊的漲幅彈性可能不如各類成長賽道該股,但這完全不妨礙它通過穩步慢跑取得足夠亮眼的表現,甚至到最後的表現足以媲美熱門賽道資產。

2024年銀行板塊大漲近40%是如此,2025年至今數次創出歷史新高也是如此。

所以如果是穩健型的投資者,從長线投資的視角看,銀行資產肯定是值得大比例持有的壓艙石資產。

而銀行股細分下來,有國有行、股份行、城商行、農商行幾大類,各自的風格和成長性也不同?怎么配置合適?

在我看來,當下市場環境下,跟隨資金將來大概率要補增此前相對“欠配”比例較多的標的可能是比較有確定性機會。通過一季度主動公募重倉比重與個股在指數中的權重差粗糙表徵欠配程度數據測算,招行、興業銀行、工行、交行最爲突出。

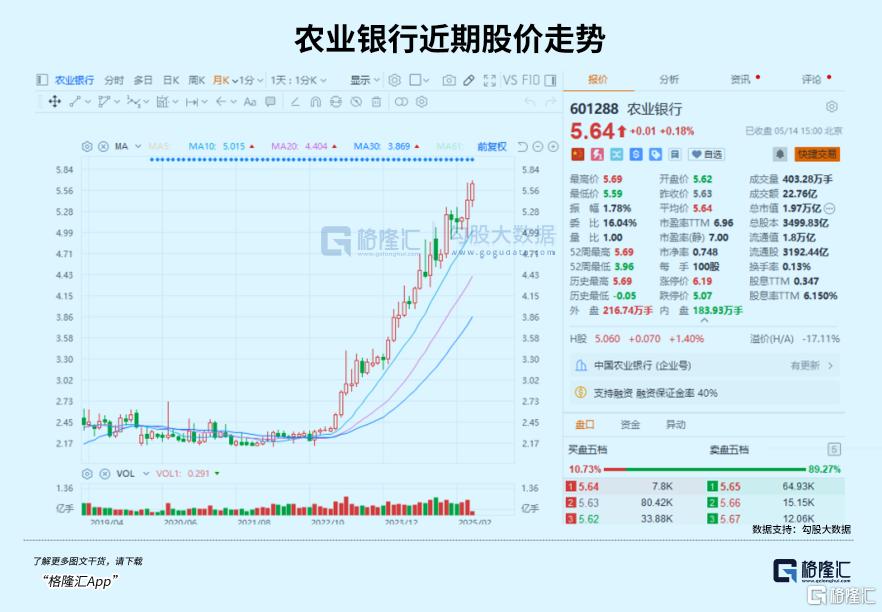

其次是長线資金都繞不开的幾大國有大行,它們佔比主要基准指數權重高,肯定是長期配置的重中之重,從2023年至今,幾大國有大行的上漲是最爲顯著的。比如農業銀行期間累計上漲幅度已經高達140%(前復權),目前總市值已經觸及2萬億大關。

當然,從長周期總體來看,大行之間的最終表現其實都大差不差,所以都均衡配置也就可以了。

還有是高成長性且資產質量較佳的股份行,剛好招行、興業也屬於股份行,此外還有光大銀行、中信銀行、浦發銀行等,數據顯示,近1年來這些銀行的表現都較爲不錯。而且從股息率來看,這些銀行的整體股息率甚至還要優於其他銀行。

此外,就是區位經濟發展景氣、信貸擴張動能強、業績確定性較高的區域性銀行。不過它們的波動性相對會畢竟大,也考驗投研能力和持股心態。

另一個比較舒適的投資策略,就是配置合適ETF,簡單又全面布局各類型的銀行股。

事實上,過去兩年,銀行ETF的表現並不比多數銀行差。如銀行ETF天弘(515290),其近一年漲幅30.57%,近三年漲幅47.65%,大幅跑贏滬深300指數。

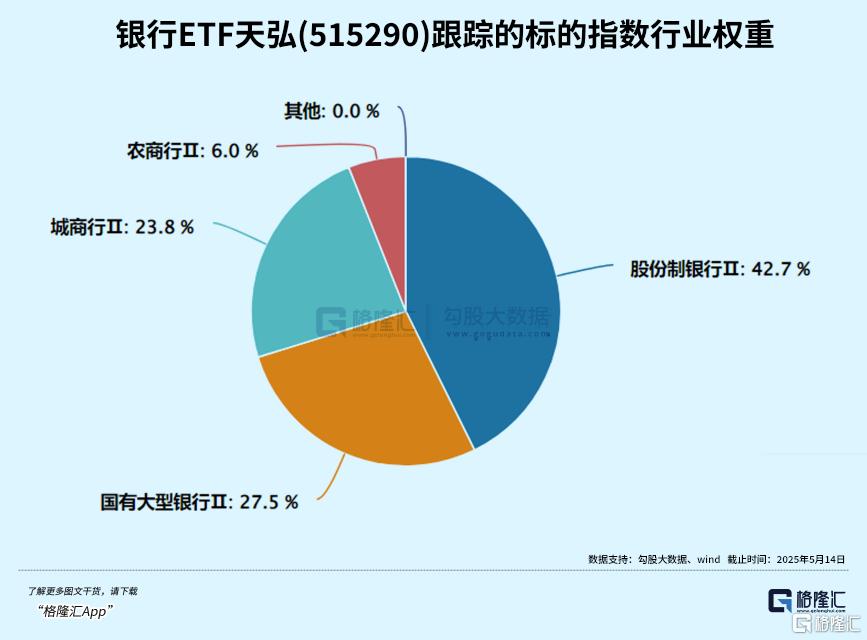

銀行ETF天弘(515290)跟蹤中證銀行指數,囊括國有大型銀行(27.5%)、股份制銀行(42.7%)、城商行(23.8%)、農商行(6.0%)龍頭股,兼顧紅利屬性和成長彈性。

Wind數據顯示,截至2025年5月14日,中證銀行指數的股息率爲6.4%,處於近10年98.43%分位,PB爲0.68倍,符合高股息+低估值特徵。

憑借“高股息+低估值+順周期”三重邏輯,銀行板塊成爲震蕩市場的壓艙石,資金也在流入相關ETF。截至5月13日,銀行ETF天弘(515290)二季度以來資金淨流入額達1.93億元,位居同類產品第一。

銀行ETF天弘最新規模42.02億元,同時還配備場外聯接基金(A類:001594,C類:001595)。

03

尾聲

總的來說,當前進入穩增長政策密集落地期,銀行業在各種政策托底下,2025年是銀行資產質量夯實之年,大概率也很會繼承2024年持續大漲的行情。

如果長期看好銀行板塊,不妨多一點耐心關注銀行股的上車機會。(全文完)

標題:10萬億!歷史新高!

地址:https://www.iknowplus.com/post/220712.html