關稅恐慌退潮,美元美債何向?

中美貿易談判達成共識,市場情緒得到短期提振。5月12日,《中美日內瓦經貿會談聯合聲明》出爐,市場迅速從上周末還陰雲密布的中美關稅摩擦得到極大的提振。此次中美貿易談判取得階段性成果,關稅衝突緩和,超出了市場預期。具體來看此次關稅的“降級”成果包括:1)雙方取消了總計91%的反制關稅;2)只保留10%的基准稅率;以及3)4月2日美方宣布的第一波對等關稅34%,其中24%暫緩90天。總結一下,目前特朗普2.0時期,美國對中國的加徵關稅水平是30%,其中包含今年2月、3月美國以芬太尼等問題爲由向中國加徵的總計20%的“芬太尼”關稅。而中國向美國徵收的基准關稅爲10%。我們認爲此次關稅談判的超預期,會帶來以下三個方面的顯著影響。首先是市場風險偏好得到顯著提升。顯著的表現是美股隨之上漲,而美債的收益率,隨着風險偏好有所回升,而出現不同程度回調,尤其是長端利率的回升幅度較大。第二,意味着美國對內減稅和財政刺激政策獲得執行空間。我們認爲此前非理性的超高關稅,不僅對中國是需求的衝擊,也使得美國國內通脹和經濟都面臨極大的壓力。當下緩和的局面,美國獲得了休整期,以便推動美國國內減稅,以及美聯儲配合降息等手段刺激經濟增長。市場的風向可能迅速轉至美國CPI數據,以及未來二季度的GDP數據等。第三,作爲第一個與美國達成階段性協議的對美順差國,中國經驗可能也會給其他經濟體帶來參考。以《中美日內瓦經貿會談聯合聲明》爲錨,美歐,美日等都可能達成相關協議。在美國經濟並未明顯下滑,美聯儲保持定力的背景下,美元資產有可能迎來持續的反彈。

後續談判仍然關鍵,仍然是影響市場的重要風向標。本次貿易談判雖然達成初步成果,但遠非終點。只是代表着中美雙方從超高關稅下的非理性對抗,拉近至可以談判的水平。目前美國暫緩90天對中國徵收對等關稅34%中的24%,但考慮到仍有20%的“芬太尼”關稅,以及特朗普1.0時期已有的20%的關稅,實際的關稅仍然高達50%。我們認爲,未來三個月是風險緩釋的窗口期。但不排除未來中美的關稅衝突仍然有再度上行的風險。

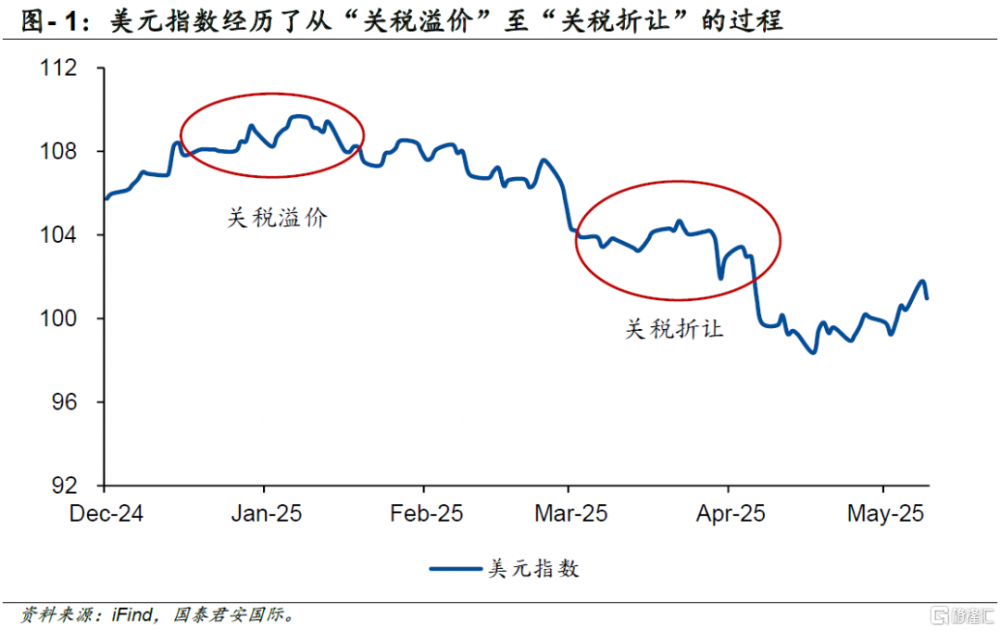

貿易衝突的緩解和關稅的逐步明朗化,利好美元指數。我們認爲,關稅對於美元指數的影響,從今年以來經歷了兩極的一個狀態。先是在年初的時候,隨着特朗普的再次就任,市場开始定價“關稅溢價”,美元指數一路衝高至109。而後進入4月份,關稅作爲極大的風險因素,使得美元信用大幅削弱,從而進入“關稅折讓”的狀態。美元指數跌至100點下方。倘若關稅因子對美元指數的影響真實存在,那么隨着關稅逐步明朗化,我們認爲在“關稅中性”條件下,美元指數的合理區間可能在103-104區間。考慮到未來三個月的關稅風險已經極度緩釋,我們認爲在美國經濟數據不弱的情況下,前期避險交易平倉,美元資產可能會迎來修正和反彈。總的來說,我們認爲“去美元化”的主題可能暫告一段落,之前漲幅較高的資產,例如黃金、歐元、日元等可能都會回調。美元指數未來90天內回暖至103-104區間的可能性在增加。

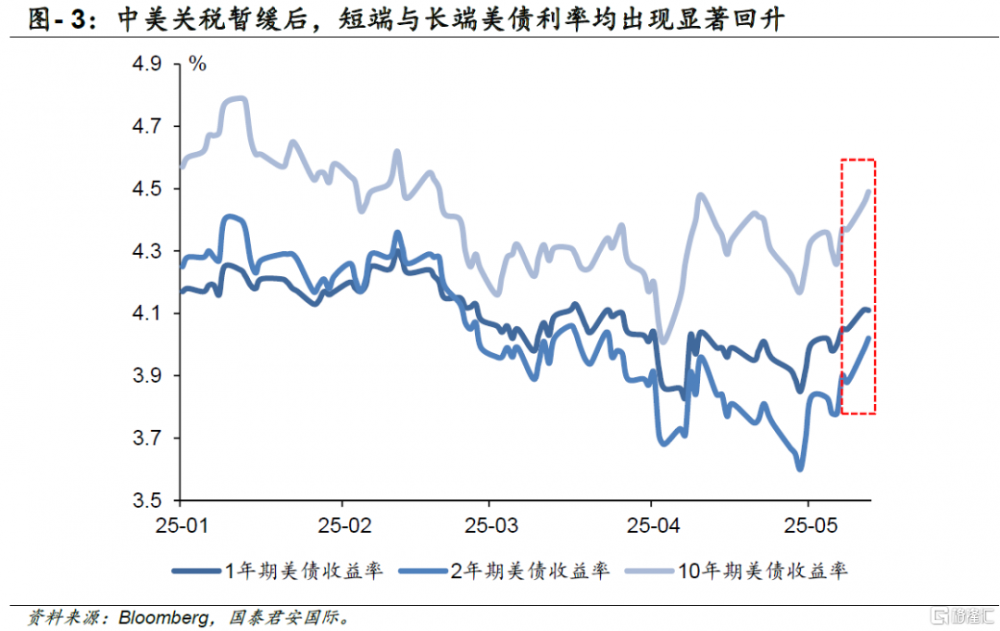

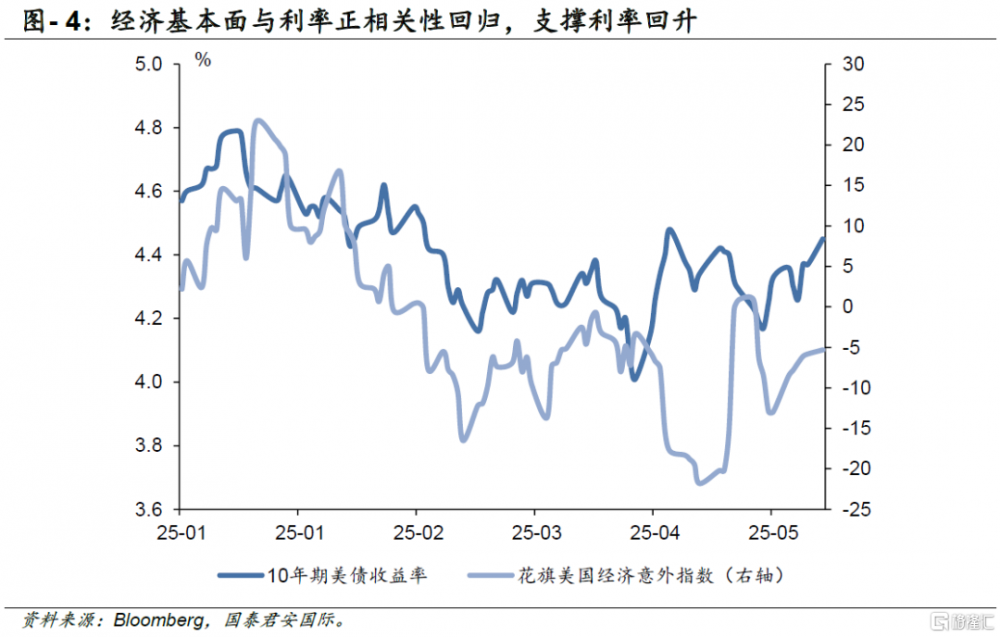

另一方面,美債利率出現明顯上行。5月12日,中美關稅談判結果大幅超出市場預期,大部分關稅措施得以暫緩實施,美股市場對此反應積極,主要指數普遍上揚。債券市場同步反應,短端和長端收益率均出現顯著上升,重現典型的股債“蹺蹺板”效應。美債收益率反彈的直接催化劑是關稅風險的暫時緩解,抑制已久的市場風險偏好隨之回升。進一步分析表明,短端收益率對降息預期更爲敏感:隨着關稅政策退坡,市場對經濟衰退的擔憂有所緩解,降息預期相應調整,當前互換利率表明市場預計年內僅有兩次降息,推動短期利率明顯上行。本質上,短端利率上升反映的是衰退風險釋放的結果。對於長端利率,先前市場對經濟衰退的擔憂,以及關稅可能導致美元主導地位逐步弱化的預期均明顯退潮,基本面韌性預期的增強和風險偏好的回暖共同推動長端美債收益率上升。此外,5月13日公布的美國四月CPI數據略低於預期,導致美債收益率在盤中短暫回落,但隨後短端利率仍然企穩,長端利率繼續回升態勢。這一方面反映市場需要更多通脹數據以確認關稅不會大幅推高通脹水平,另一方面也表明當下市場的敘事主題仍然是風險偏好的回升,反映了對未來經濟的樂觀預期。

展望美債市場未來走勢,預計短端利率下行空間有限,而長端收益率則可能在4.2%-4.5%區間內保持震蕩。短端利率短期內難以快速下探,主要源於美國經濟仍展現出顯著韌性,尤其是失業率和消費等核心硬數據表現強勁,使經濟基本面出現明顯衰退的可能性降低。降息的進程將取決於通脹走勢及一定程度的政策博弈,但預計美聯儲主席鮑威爾將繼續秉持謹慎立場,優先確保通脹回落至目標區間。因此,目前一年期及兩年期美債收益率大幅突破4%下方的概率較低。對於長端利率,市場對經濟基本面和通脹走勢的判斷仍需更多數據驗證。一方面,只有在遭遇超預期政策調整或宏觀經濟數據顯著惡化時,市場風險偏好才可能再次降溫,長債收益率方有大幅下行空間。另一方面,長債收益率大幅上行的可能性也較爲有限,主要基於當前再通脹壓力不及市場預期,以及前期市場甚囂塵上的關於美元信用消退論的討論高峰已過。綜合判斷,未來一段時間長債收益率將以區間震蕩爲主導特徵,交易區間預計集中在4.2%-4.5%之間。因此,從交易策略層面來看,當前階段可考慮暫緩押注利率曲线陡峭化的交易,在長端利率接近區間上沿時擇機參與曲线平坦化交易或區間交易長端利率。

注:本文來自國泰海通證券發布的《關稅恐慌退潮,美元美債何向?》,報告分析師:詹春立、張瀟子驕

標題:關稅恐慌退潮,美元美債何向?

地址:https://www.iknowplus.com/post/220716.html