德鎂醫藥衝擊港股IPO,專注於皮膚治療領域,以合作研發爲主

近期,又有醫藥公司衝擊港股上市。

格隆匯獲悉,德鎂醫藥有限公司(簡稱:德鎂醫藥)近期遞表港交所,保薦人是華泰國際。

德鎂醫藥於2020年成立,主要營業地點及總部位於海南省海口市,林剛目前是德鎂醫藥的控股股東,同時他也是CMS(康哲藥業,867.HK)的控股股東。

2021年德鎂醫藥從CMS集團分拆出來,作爲獨立的業務單元开始運營。

目前,德鎂醫藥主要在中國境內從事皮膚處方藥及皮膚學級護膚品業務。而CMS留存集團從事心腦血管、消化、眼科等領域業務,以及中國境外的皮膚領域業務。

德鎂醫藥採取合作研發與自主研發雙管齊下的研發模式,开發皮膚健康領域潛在同類首創(FIC)、同類最佳(BIC)產品。

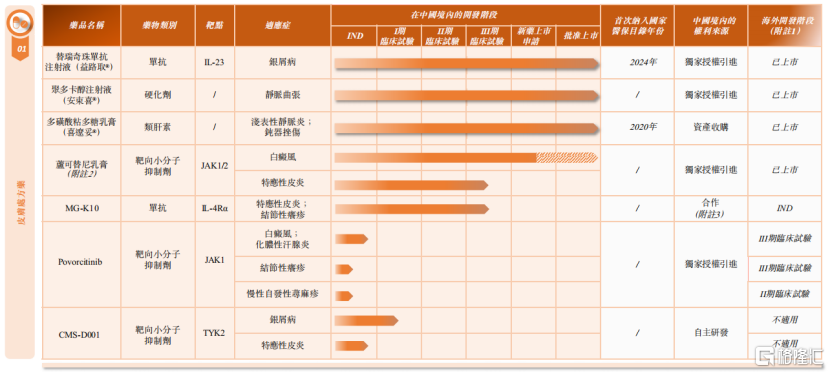

截至2025年4月15日,在皮膚處方藥領域,德鎂醫藥的主要產品管线包括三款已上市產品、四款處於臨牀階段或後期階段的候選產品及兩款臨牀前候選產品,覆蓋銀屑病、白癜風、特應性皮炎(AD)、皮膚挫傷、淺表性靜脈炎、靜脈曲張、化膿性汗腺炎(HS)、結節性癢疹(PN)、慢性自發性蕁麻疹(CSU)等主要皮膚疾病。

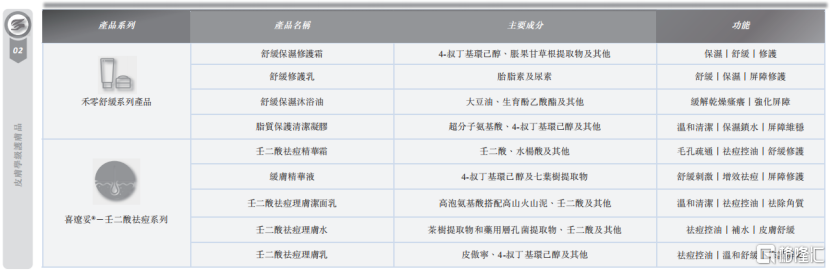

在皮膚學級護膚品領域,公司的代表性產品包括禾零舒緩系列產品與喜遼妥—壬二酸產品系列,該等護膚品主要針對患有特應性皮炎與尋常痤瘡的消費者。

公司產品管线,來源:招股書

核心產品及創新管线簡介:

1、替瑞奇珠單抗注射液(益路取),是一款已上市創新生物制劑,通過獨家授權引進,獲國家藥監局批准用於治療適合系統治療或光療的中重度斑塊狀銀屑病成人患者。益路取?特異性靶向IL-23的p19亞基,銀屑病治療維持期僅需每三個月給藥1次(即每年注射四次)。

2、多磺酸粘多糖乳膏(喜遼妥),是一款已上市獨家藥,通過資產收購而來,爲具有多重功效的皮膚屏障修復劑。該產品在中國獲批用於治療形成和沒有形成血腫的鈍器挫傷,以及無法通過按壓治療的淺表性靜脈炎。

3、聚多卡醇注射液(安束喜),通過獨家授權引進,是一款經臨牀充分驗證的靜脈曲張硬化治療已上市原研藥。

4、蘆可替尼乳膏,通過獨家授權引進,截至2025年4月15日,是經美國FDA及歐洲EMA批准的首款也是唯一一款用於白癜風復色的局部JAK抑制劑。該產品處於中國NDA審評中,其有望成爲中國首款獲批上市針對白癜風的治療藥物。此外,我們已在中國啓動一項隨機、雙盲、安慰劑對照的III期臨牀試驗,以評估蘆可替尼乳膏治療中國特應性皮炎(AD)患者的療效及安全性。我們計劃於2025年內向國家藥監局提交治療特應性皮炎的新藥上市申請。

5、MG-K10,與外部合作獲得,是一款新型的長效(每四周注射一次)抗IL-4Rα人源化單抗,有望覆蓋一系列2型炎症性疾病。截至2025年4月15日,MG-K10已完成治療特應性皮炎的中國III期臨牀試驗全部受試者16周的治療,並正在推動結節性癢疹的中國III期臨牀試驗。

6、Povorcitinib,通過獨家授權引進,是一款選擇性小分子口服JAK1抑制劑,有望爲相關自身免疫性皮膚病及炎症性皮膚病患者帶來新的治療選擇。Incyte正在海外進行產品治療非節段型白癜風、化膿性汗腺炎及結節性癢疹的III期臨牀試驗,以及治療慢性自發性蕁麻疹的II期臨牀試驗,在已完成臨牀試驗中,povorcitinib顯示出潛在的良好療效與安全性。我們計劃在中國推動相關適應症的臨牀开發。

7、CMS-D001,一款由公司自主研發的高選擇性TYK2小分子抑制劑,擬开發用於銀屑病及特應性皮炎等疾病的治療。截至最後實際可行日期,CMS-D001正在中國進行I期臨牀試驗。

8、禾零舒緩系列產品,自主研發並上市了由舒緩保溼修護霜、舒緩修護乳、舒緩保溼沐浴油及脂質保護清潔凝膠組成的系列皮膚學級護膚品。根據該系列產品的功效測試,其對特應性皮炎患者及皮膚敏感人群具有保溼、止癢、舒緩等功效。

9、喜遼妥—壬二酸祛痘系列,基於喜遼妥品牌優勢及其用於祛痘印的優異效果,公司自主研發並上市了由祛痘精華霜、舒緩精華液、祛痘潔面乳、祛痘理膚水及祛痘乳液組成的系列皮膚學級護膚品。根據該系列產品的功效測試,產品可以達到護理、修復和預防痤瘡的效果。

皮膚疾病患病率高,且通常具有易反覆發作、需長期治療等慢性疾病特徵。隨着生物科技的不斷發展,這類疾病對應的治療與護理市場呈現快速增長的態勢,並擁有進一步擴張的巨大潛力。

根據灼識咨詢報告,中國的皮膚病治療與護理市場於2023年的市場規模爲764億元,自2023年至2035年預計將以10.6%的復合年增長率增長。

不過,國內相關產品管线都面臨較多的潛在競爭對手。以AD適應症(特應性皮炎)爲例,截至2025年3月31日國家藥監局批准的治療特應性皮炎的靶向IL或JAK產品已有4款,在中國處於III期臨牀試驗或後期階段以IL或JAK爲靶點的特應性皮炎治療候選靶向藥共有19款。

市場規模方面,含傳統治療藥物在內,2024年中國特應性皮炎治療藥物市場規模爲123億元,預計至2029年將增長至247億元。

近幾年,德鎂醫藥收入增長主要源自皮膚處方藥及皮膚學級護膚品銷售額增加。

自2021年收購聚多卡醇注射液(安束喜)權益後,其銷售額於2022至2024年間實現54.2%的復合年增長率。

同時,替瑞奇珠單抗注射液自2023年5月獲國家藥監局批准於中國上市,並於2024年1月被納入國家醫保目錄,截至2024年年末,該產品的銷售已覆蓋中國超過1400家醫院及醫療機構。

截至2025年3月31日,德鎂醫藥一共有764名全職員工,其中商業化團隊有650人,銷售網絡覆蓋全國超過1萬家醫院、超過10萬家线下零售藥房,以及各主流電商平台。

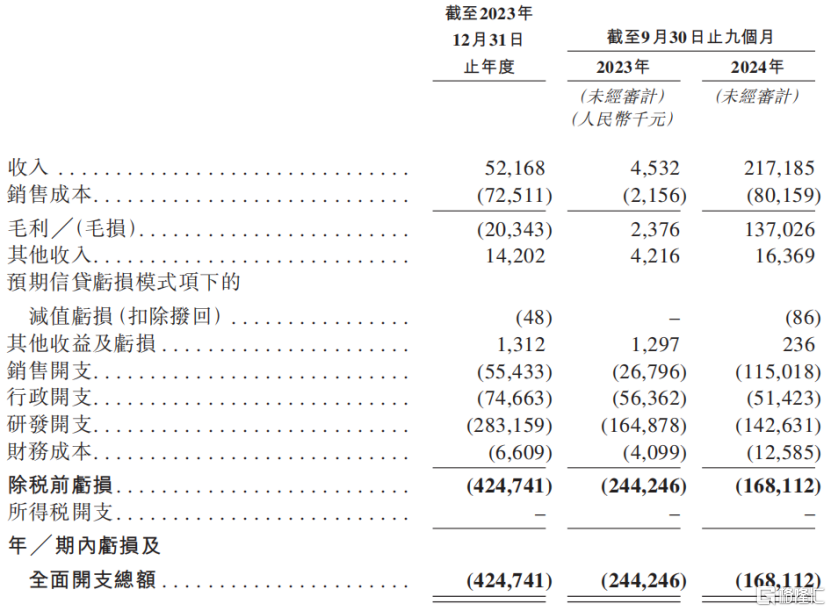

在上述產品的商業化推動下,2022年、2023年、2024年(報告期),德鎂醫藥的收入分別爲3.84億元、4.73億元、6.18億元。

同期,公司淨虧損分別爲5520萬元、470萬元及1.06億元,錄得淨虧損主要原因在於爲推廣新推出的產品,產生了較高的銷售开支,以及較高的研發費用。

各報告期,德鎂醫藥經營活動現金淨流出分別爲6510萬元、3090萬元及2.36億元。主要是由於報告期內的經營規模擴大導致現金使用增加所致。

關鍵財務數據,來源:招股書

各報告期,德鎂醫藥的總研發支出分別爲2.91億元、1.87億元及2.65億元,分別佔各期間總收入的76.0%、39.5%及42.9%。

截至2025年截至2月28日,公司账面銀行結余及現金爲6.63億元,如果以2024年經營活動作爲參考,目前账面現金可以支撐2.8年。

總體而言,德鎂醫藥專注於皮膚疾病領域,以合作开發爲主,自主研發爲輔,快速實現了商業化銷售,不過,公司在銷售與研發方面投入較大,目前尚未實現盈利。未來,公司能否持續推進產品銷售,同時不斷开拓新的潛力產品,格隆匯將保持關注。

標題:德鎂醫藥衝擊港股IPO,專注於皮膚治療領域,以合作研發爲主

地址:https://www.iknowplus.com/post/220714.html