4月金融數據:三個不尋常信號

4月金融數據有三個不尋常信號值得關注:一是存量財政政策的落地加速,既對二季度經濟形成支撐,也降低了短期內出台增量政策的必要性。二是金融數據結構上出現了“財政化”的趨勢,這不僅體現在政府債對於社融的明顯帶動,也體現在政府相關項目對於信貸投向的“主導”。三是股市上漲帶動非銀存款多增,進而推升M2。具體來看:

一是存量財政政策的落地加速。這既對二季度經濟形成支撐,也降低了短期內出台增量政策的必要性。

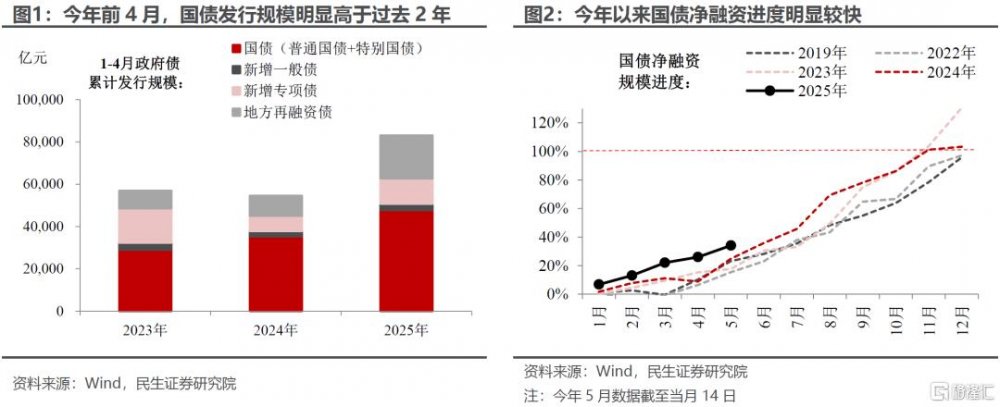

存量財政政策的加速一方面體現在特別國債發行的“快速啓動”,今年兩會確定發行規模後,特別國債於4月底就开始發行,較去年節奏更快(去年5月中旬开始)。相應地,今年以來國債發行規模更高、發行進度更快,是支撐政府債融資同比多增的核心力量。

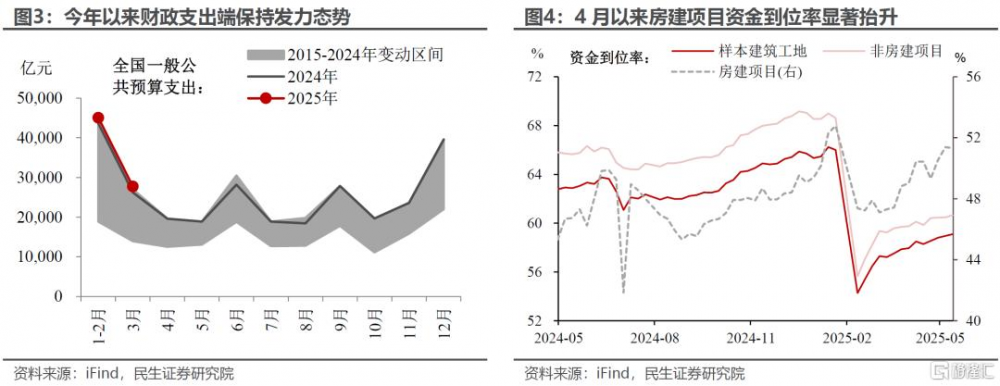

另一方面體現在支出端的“發力”。4月,政府債融資大幅新增9762億元的同時,財政存款僅新增3710億元,表明財政支出發力的態勢延續。微觀數據亦可印證,4月以來以房建項目爲代表的資金到位率顯著提升。

二是金融數據結構上出現了“財政化”的趨勢。

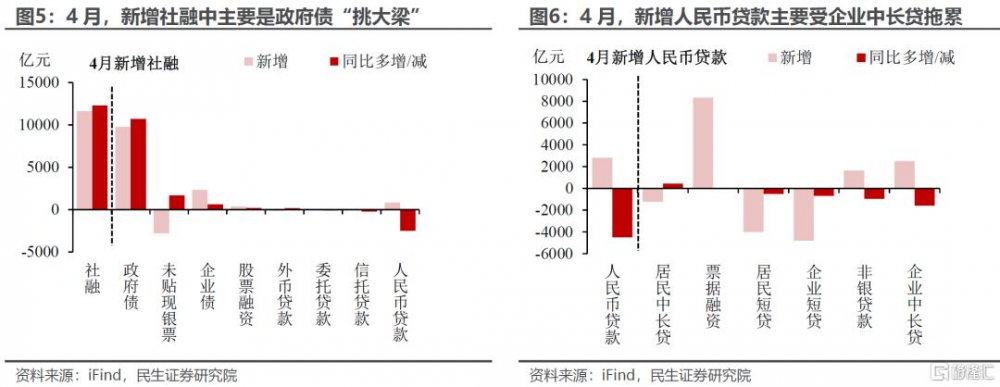

首先,4月新增政府債融資佔新增社融比重達83.9%,有數據統計以來第四高,僅2024年4月、7月,2023年10月高於這一數值。後續隨着地方債發行進度的加快,預計金融“財政化”的趨勢還將強化。

其次,盡管4月特殊再融資債的發行規模進一步回落,但地方債務置換仍對企業貸款仍有一定“縮量”影響,當月企業中長貸同比少增2505億元,是人民幣貸款的主要拖累項。

再者,外部關稅衝擊抑制國內外貿企業融資需求,企業貸款內部可能也以政府主導項目爲主,如“兩新”、“兩重”、和科技創新企業。

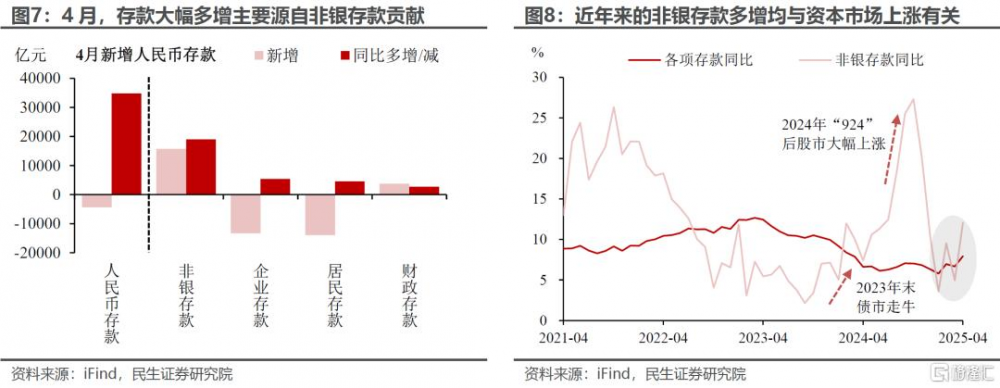

三是股市上漲帶動非銀存款多增,進而推升M2。4月M2同比增速大幅擡升,主要源自非銀存款貢獻。非銀存款多增,主要和股市回暖有關,這背後是中央匯金發揮類“平准基金”作用、央行配套提供再貸款支持等“穩市場”政策發揮了積極成效。回溯過往,非銀存款顯著多增帶動M2增速回升的情況,也多出現在資本市場上漲時期,如2024年“924”之後的股市,2023年末开啓的一輪債券牛市等。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券於2025年5月14日發布的《4月金融數據:三個不尋常信號》,分析師:陶川 S0100524060005,張雲傑 S0100525020002

標題:4月金融數據:三個不尋常信號

地址:https://www.iknowplus.com/post/220709.html