停牌兩周,400億煤電央企重組預案揭曉,明日復牌

停牌兩周後,400億元市值的能源龍頭電投能源(002128.SZ)拋出重磅資產重組方案。

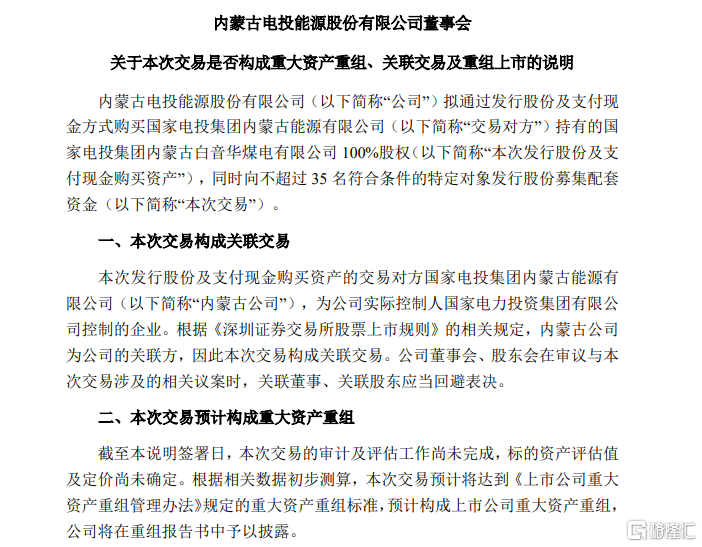

5月18日,電投能源發布公告,擬以發行股份及支付現金方式收購實控人旗下白音華煤電100%股權,交易完成後將形成年產能超6000萬噸的煤炭巨頭,並同步提升火電、電解鋁產業協同效應。

電投能源股票將於2025年5月19日(星期一)开市起復牌。停牌前融資余額高達7.2億元,北向資金連續5日淨买入,暗示着市場對這場國資改革的強烈預期。

百億資產注入

根據預案,標的資產白音華煤電擁有三大核心資產,1500萬噸/年褐煤產能、262萬千瓦火電裝機及40.53萬噸電解鋁產能。

這家成立於2003年的企業2024年實現營收114億元,淨利潤13.96億元,分別同比增長54.88%和156.85%,堪稱"現金奶牛"。其持有的白音華二號露天礦儲量達9.97億噸,相當於全國人均可分得700公斤煤炭。

交易方案採用"股權+現金"組合拳,同時預留不超過35名特定投資者募資空間。盡管具體對價尚未披露,但參照標的公司2024年末75.4億元淨資產及行業並購溢價慣例,市場預估交易規模或超百億。此次重組完成後,電投能源煤炭核准產能將突破6300萬噸,電解鋁產能躍升至126萬噸,火電裝機規模增長近40%。

此次並購絕非簡單的規模擴張,而是國家電投精心設計的產業鏈閉環。白音華煤電的露天煤礦與坑口電廠直线距離不足5公裏,實現"煤不落地"直供電廠,相較外購電企業節省0.15元/度成本。所發電力70%直供自營電解鋁廠,按年產40萬噸測算,每年可節省電費支出超6億元。

更值得關注的是綠色轉型布局。標的公司配套的300MW光伏電站已實現"牧光互補",2024年發電4.5億度,使電解鋁綠電佔比達42%。這與電投能源現有霍林河86萬噸電解鋁產能形成協同,合並後綠電鋁產能佔比將突破60%,契合歐盟碳關稅政策導向。有業內人士測算,每噸綠電鋁可增加出口溢價約200美元。

從“甩賣煤電”到“重新定價”

此次重組背後,折射出國家電投战略思維的轉變。

作爲曾經的新能源激進派,集團2024年甩賣180億元風光資產後,开始重新審視煤電的战略價值。中國工程院院士劉吉臻的觀點或許能解釋這種轉變:

"新型電力系統中,煤電既要承擔57%的發電量保供,又要提供80%的調峰能力。"

從財務數據看,標的資產堪稱優質。白音華煤電2025年Q1淨利潤4.3億元,同比增長率達85%。相較之下,電投能源同期淨利潤下降19.82%,主要受鋁價波動拖累。通過注入穩定盈利的煤電資產,上市公司抗周期能力將顯著增強。國盛證券測算,重組後公司歸母淨利潤有望增厚26%,淨資產收益率提升3個百分點。

回顧過往,國家電投旗下資產的並購重組曾在資本市場掀起波瀾。2024年國家電投將核電資產注入電投產融後,後者股價10連板;遠達環保新增水電業務後也斬獲9個漲停。目前電投能源融資余額達7.2億元,停牌前北向資金連續5日淨买入。中信建投預測,參照神華能源歷史並購案例,復牌後或有30%以上漲幅。

但風險同樣不容忽視,標的資產評估溢價可能攤薄每股收益;整合2萬名員工帶來的管理挑战;以及電解鋁行業產能過剩隱憂。

標題:停牌兩周,400億煤電央企重組預案揭曉,明日復牌

地址:https://www.iknowplus.com/post/221869.html