中國制造“難替代性”?

摘要

引言:當前中美關稅形勢迎來緩和,這與關稅1.0時期,特朗普政府先極限施壓,隨後又大規模豁免關稅有類似的特徵。這在一定程度上印證了中國制造“難替代性”,本文對此進行深入分析。

一問:被低估的關稅豁免機制?豁免機制具有獨立性,且其覆蓋範圍廣、本輪出台速度更快。

關稅豁免機制具有獨立性,不依賴中美談判,主要由美國進口企業主動申請。2020年1月中美達成第一階段經貿協議,而早在2018年7月,美國就已出台首批大規模關稅豁免清單。彼時是美國進口商由於經營壓力顯著上升,主動向美國貿易代表辦公室(USTR)申請豁免。

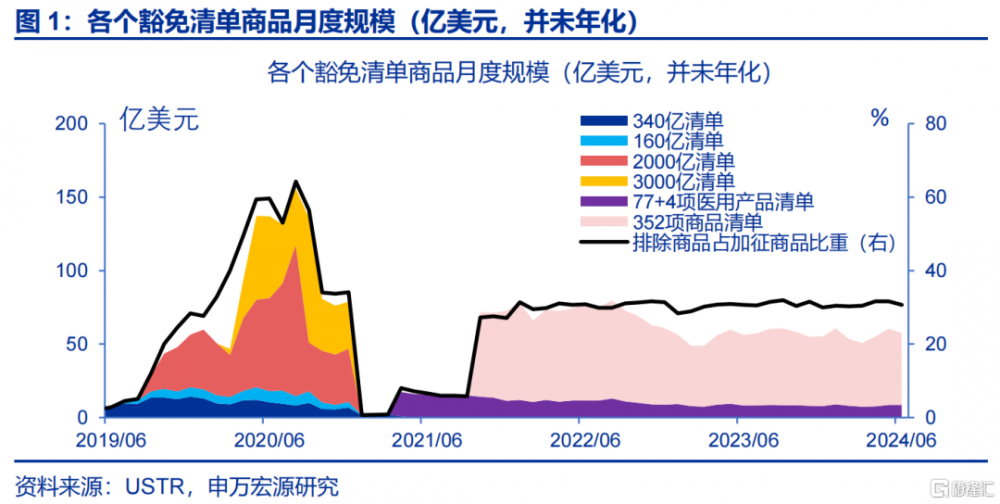

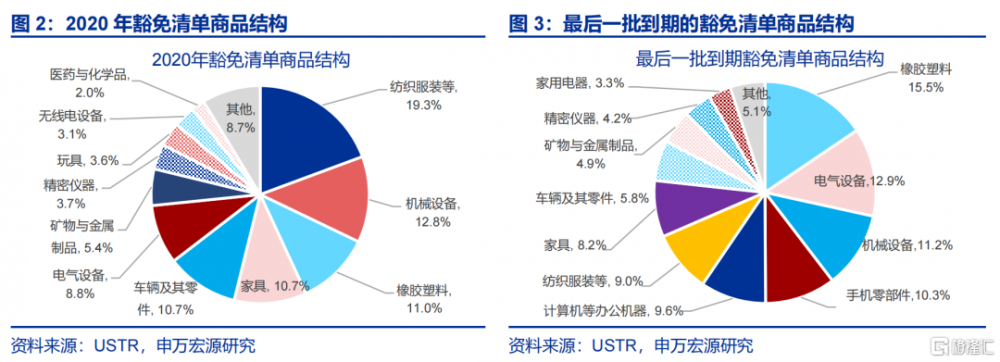

關稅豁免機制作用顯著,關稅1.0時期的被豁免關稅商品佔比最高達到60%。2018年來豁免清單(新增+延期)共50輪,規模最高達1183億,排除比例最高達46.2%(年化),單月佔比最高達60%。主要豁免商品爲紡織服裝(19.3%)、機械設備(12.8%)、橡膠塑料(11.0%)等。

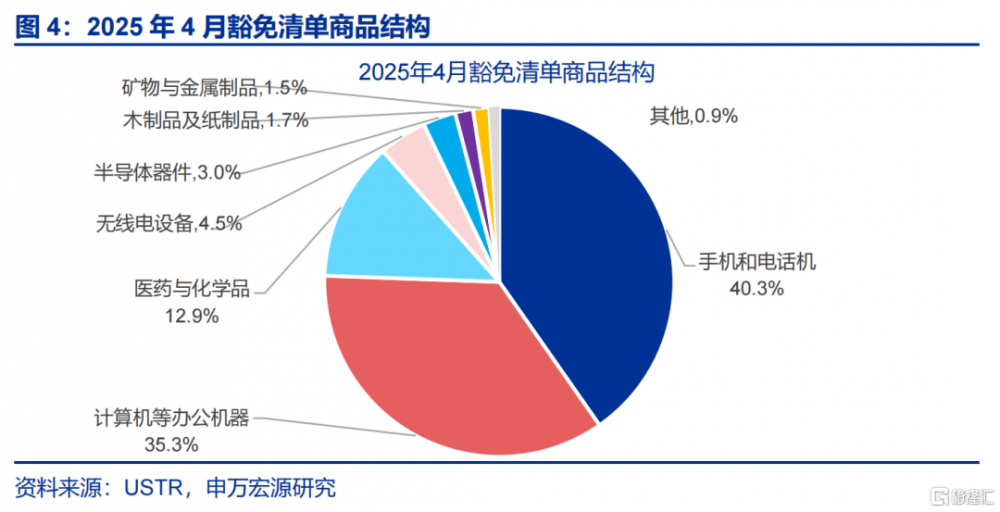

本輪關稅豁免速度明顯快於1.0時期較快,1.0時期關稅豁免歷經半年時滯,本輪是加關稅後即豁免。本輪豁免清單金額已佔2024年美國自華總進口的26.5%,主要包括手機(40.3%)、計算機(35.3%)和醫藥與化學品(12.9%),其中醫藥與化學品豁免時間點更早(於4月5日生效)。

二問:關稅豁免的原因?緩解關稅導致的美國成本上漲壓力,以及美國產業鏈供應鏈錯配問題。

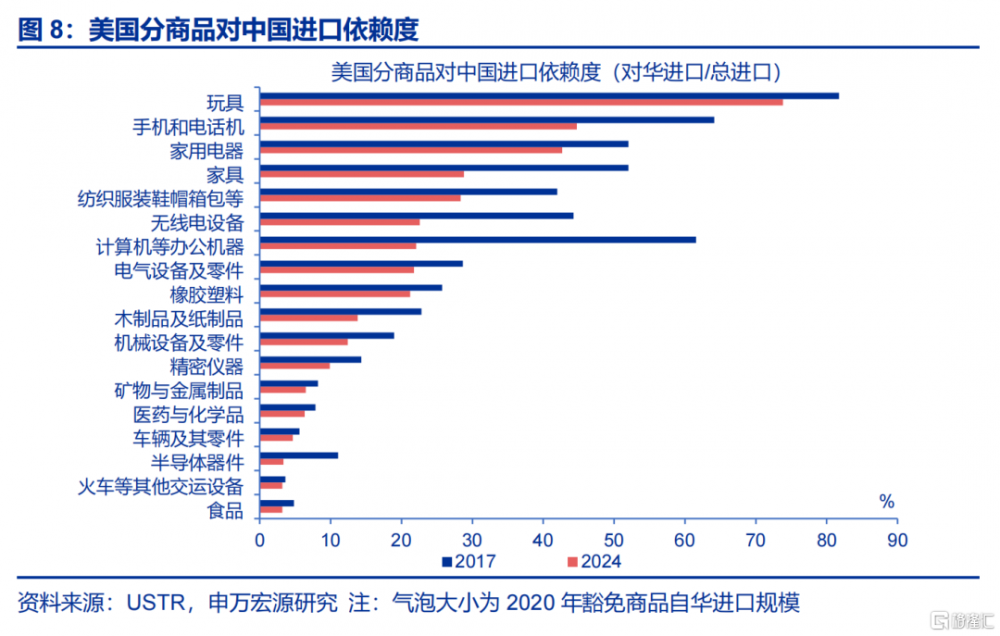

原因一:被豁免商品普遍具有較高的對華依賴度。從上一輪商品的豁免金額佔加徵金額的比例來看,橡膠塑料(62.9%)、家具(62.2%)等豁免比例較高。它們的對華進口依賴度也均高於30.4%的平均水平,分別爲37.5%和35.4%。本輪豁免商品中,豁免比重較高的手機、計算機、無线電設備等對華依賴度也均較高,分別爲44.7%、22.1%和22.6%。

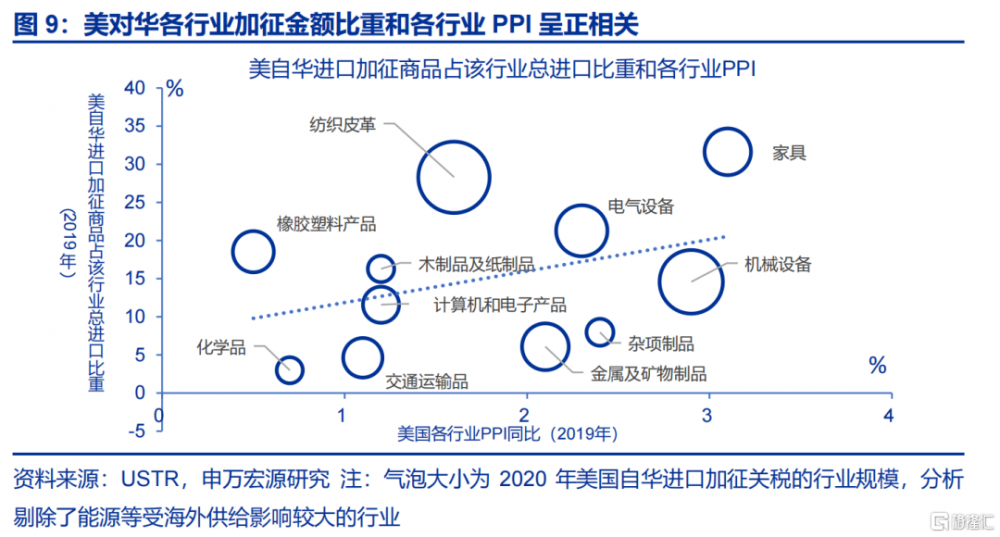

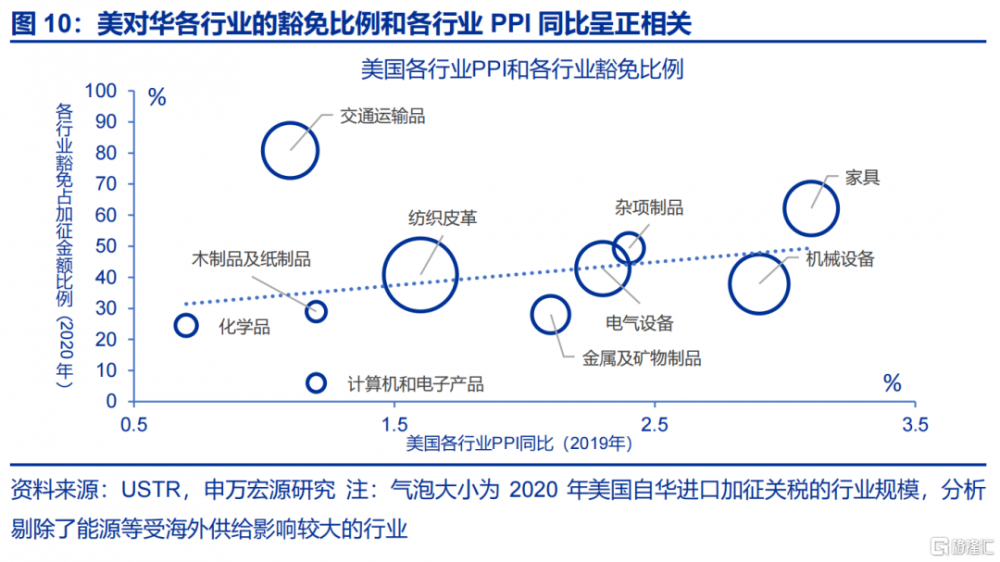

原因二:關稅導致行業成本上升,數據上反映爲“加稅比重高-行業PPI漲幅大-豁免比例大”的影響鏈條。參考關稅1.0時期,首先,對華加徵關稅商品佔行業總進口比重越高的行業,PPI同比漲幅越大。如家具(3.1%)、機械設備(2.9%)等行業。因此,爲了緩解因關稅導致的成本壓力,2020年美國豁免商品中,上述行業豁免比例也較高,其中家具豁免比例爲62.2%、機械設備爲37.9%等。

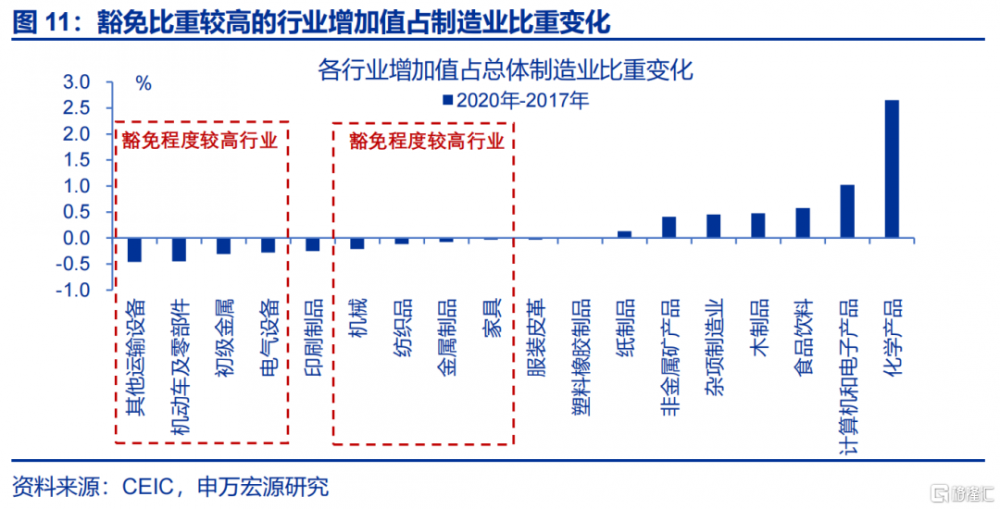

原因三:緩解關稅導致美國產業供應鏈的供需錯配問題。關稅1.0時期豁免比例較高的行業(紡服、機械、汽車等),也恰恰是彼時美國國內產業競爭力下滑的行業。上述行業增加值佔制造業比重分別在2017~2020下滑了10、20、40bp。同時,美國在紡服、電氣以及機械等特定商品上的出口佔比較低,顯示美國在這些領域存在生產短板,其國內需求往往依賴中國供給,因此需要進行豁免。

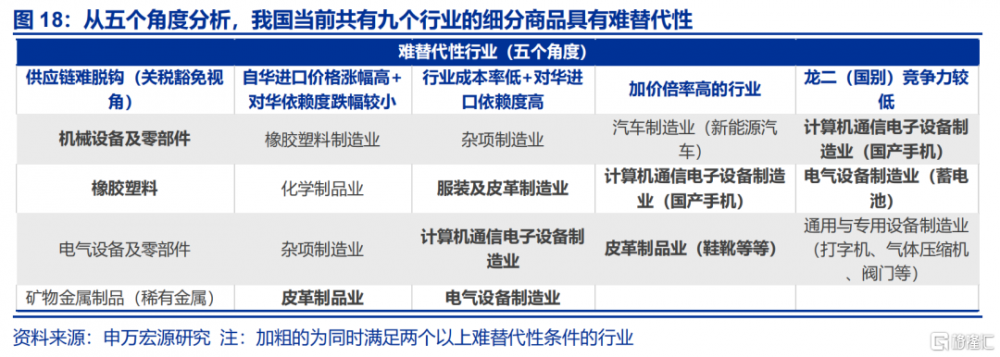

三問:本輪中國制造“難替代性”如何評估?從五個視角構建“難替代性”指標。

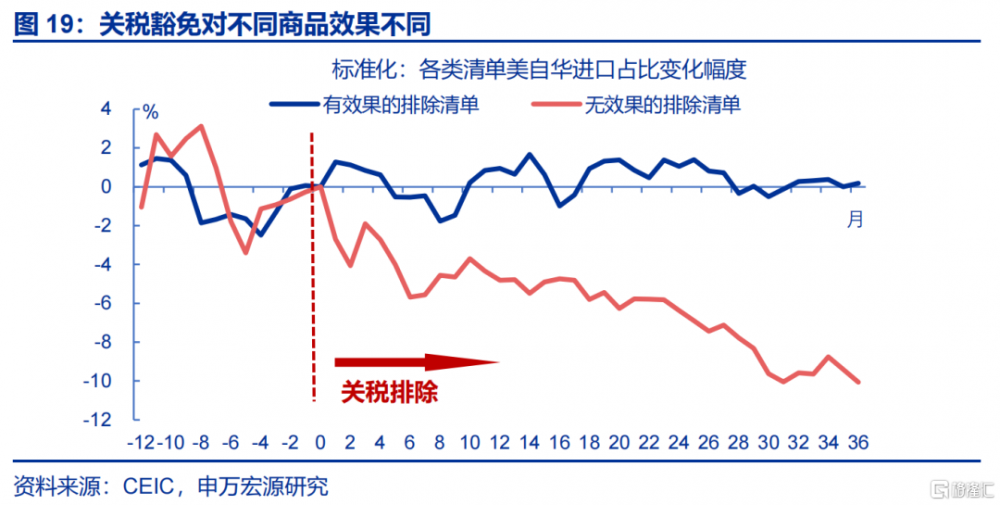

視角一:供應鏈難脫鉤的行業(上一輪豁免效果顯著的行業),譬如機械設備、橡膠塑料、電氣設備、礦物金屬制品業。在關稅1.0時期,豁免後美國從中國加速進口的“有效類商品”,主要是難以與美國供應鏈脫鉤的中間品和資本品。機械設備在這些商品中佔比最高(24.4%),其次是橡膠塑料(14.5%)、電氣設備(13.6%)和礦物及金屬制品(7.1%)等。

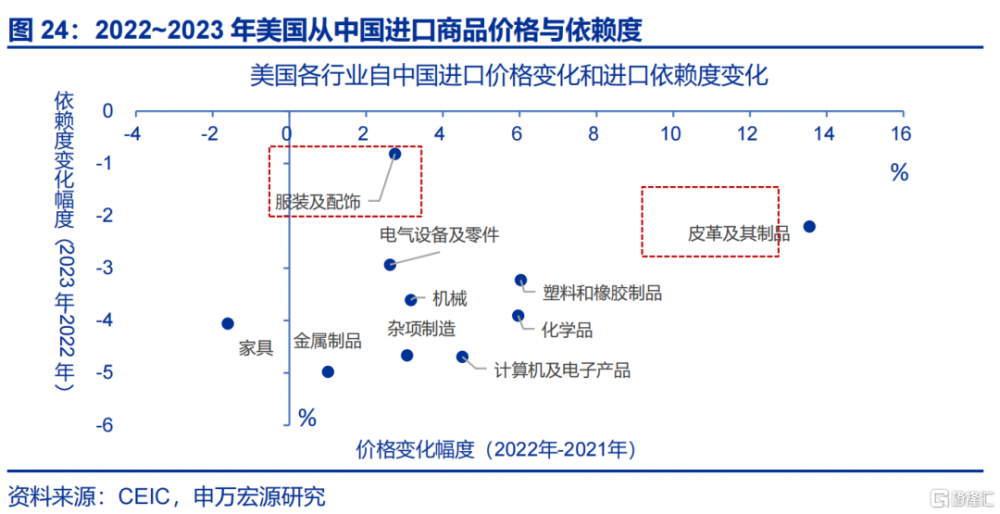

視角二:自華進口價格漲幅高,同時對華依賴度跌幅較小的行業,譬如橡膠塑料、化學制品、雜項制造、皮革制品業。按五年維度來看,橡膠塑料、化學品、皮革制品和雜項制造的自華進口價格漲幅超過了5.0%的平均水平,但對華依賴度降幅均小於-7.5%的平均水平。近期來看,皮革制品的自華進口價格漲幅爲13.5%,超過了4.1%的平均水平,但其對華依賴度降幅-2.2%低於平均-4%水平。

視角三:加價倍率高的行業,譬如汽車、消費電子、皮革制品。具體來看,中國的電動車、手機和服裝鞋靴在美國市場上保持高溢價,顯示出較低的可替代性。即便在當前關稅壓力下,這些商品憑借1.5至2.4倍的海外溢價率,依然展現出強勁的市場競爭力。

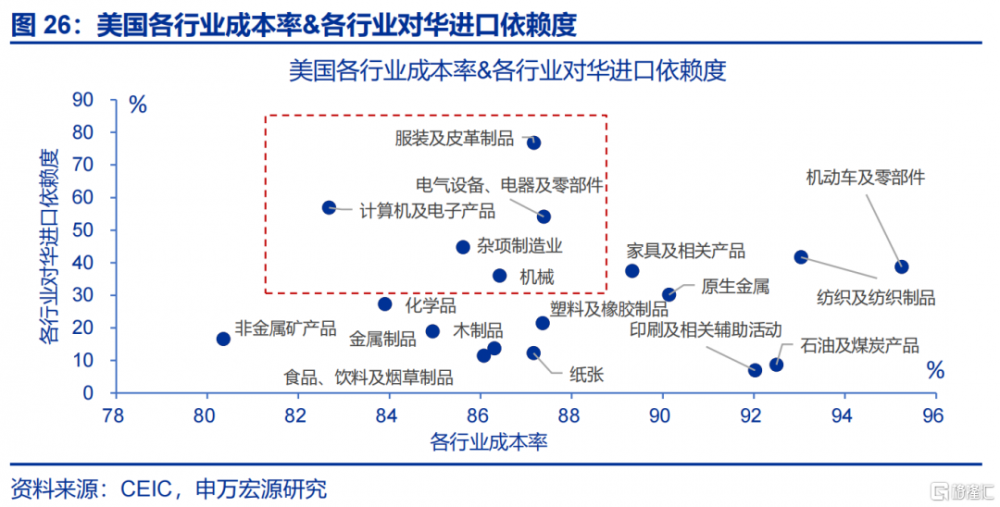

視角四:依賴中國供應鏈、因而成本率較低的行業,譬如紡織服裝、消費電子、電氣&機械。這四個行業成本率均低於制造業平均水平(87.6%),同時對華進口依賴度高於制造業平均水平(30.8%)。

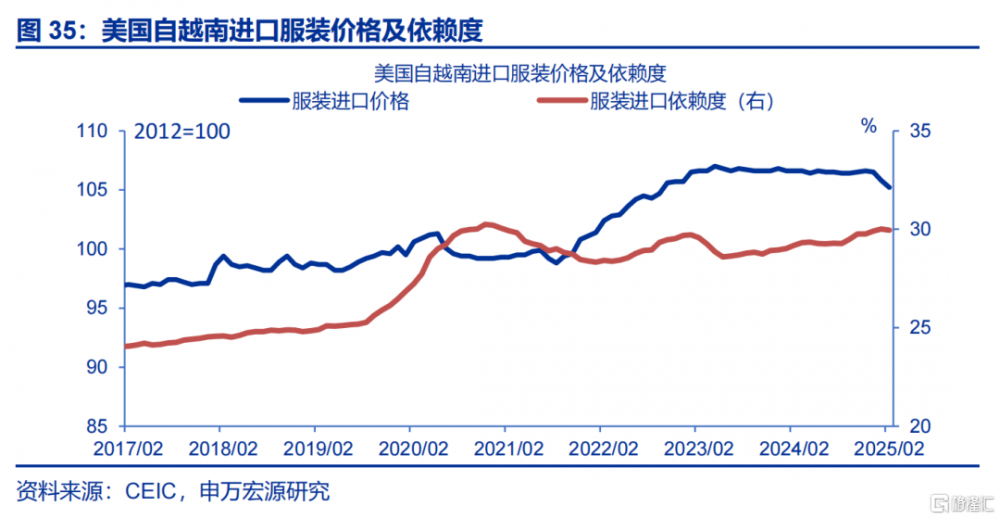

視角五:前述行業“龍二”競爭力相對有限,美國也較難與中國“間接脫鉤”的領域,譬如消費電子、電氣、機械、紡織服裝。美國的消費電子、電氣&機械行業自中國進口與自“龍二”國家/地區進口的商品類別基本不同,顯示我國在這些行業的特定商品上仍具有較強的難替代性。此外,我國消費電子行業存在通過墨西哥“轉口”現象;盡管美國紡織服裝自華和自“龍二”越南進口商品種類相似,但近年來美自越南進口價格也明顯上升,對越南依賴度的提升短期也進入了“瓶頸期”。

風險提示

貿易形勢變化超預期,地緣政治風險,非系統風險導致局部領域壓力被放大。

報告正文

1.1被低估的關稅豁免機制

關稅豁免機制具有獨立性,不依賴中美談判,主要由美國進口企業主動申請。2020年1月中美達成第一階段經貿協議,而早在2018年7月,美國就已出台首批大規模關稅豁免清單。彼時是美國進口商由於經營壓力顯著上升,主動向美國貿易代表辦公室(USTR)申請豁免。上一輪申請標准包括:1)尋求中國以外的商品替代比較困難;2)加徵關稅造成嚴重經濟損害;3)與“中國制造2025”不相關。豁免分爲新增豁免和豁免延期,前者定期接受新申請並公开批准結果,後者允許已獲豁免商品申請延期。

關稅豁免機制作用顯著,關稅1.0時期的被豁免關稅商品佔比最高達到60%。2018年來豁免清單(新增+延期)共50輪,規模最高達1183億,排除比例最高達46.2%(年化),單月佔比最高達60%。主要豁免商品爲紡織服裝(19.3%)、機械設備(12.8%)、橡膠塑料(11.0%)等。經多次延期,最長豁免延至2024年6月,最後一批到期豁免清單商品主要爲橡膠塑料(15.5%)、電氣設備(12.9%)和機械設備(11.2%)等。

本輪關稅豁免速度明顯快於1.0時期,1.0時期關稅豁免歷經半年時滯,本輪是加關稅後即豁免。在2025年新一輪貿易衝突背景下,美國出台的豁免清單分爲兩類:第一類包括《美國法典》第50卷第1702(b)條涵蓋的商品,以及此前依據232條款加徵關稅的鋼、鋁和汽車及其零部件;第二類爲兩輪新增豁免商品(分別在4月5日和10日生效),自華進口規模達1227.9億美元,佔2024年美國自華總進口的26.5%,涵蓋手機(40.3%)、計算機(35.3%)、醫藥和化學品(12.9%)、無线電設備(4.5%)、半導體器件(3.0%)等產品,其中醫藥與化學品豁免時間點更早(於4月5日生效)。

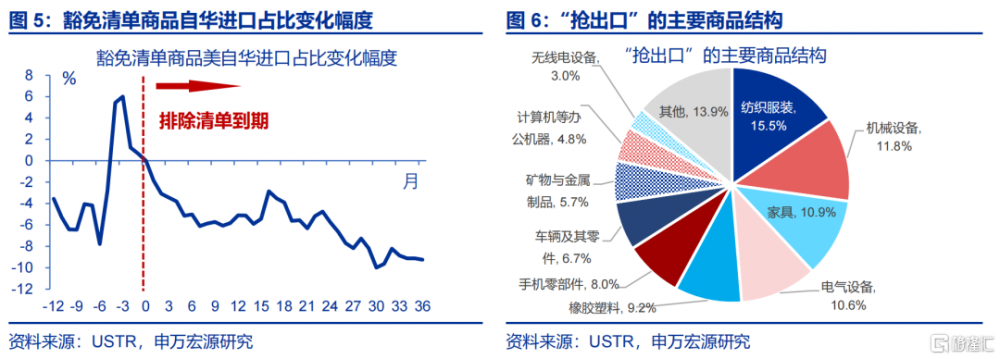

值得注意的是,“豁免清單”到期前半年內會出現“搶出口”現象,且主要“搶”的爲紡織服裝、機械設備和家具。“關稅豁免清單”到期意味着關稅稅率也會上升,因此在清單到期前,也存在“搶出口”行爲。通過觀察50批清單到期前美自華進口佔比幅度變化,發現其中33批在豁免清單到期前半年內,美自華進口佔比會大幅上升,佔比平均上升6個百分點。相應的,關稅豁免到期後,美自華進口佔比也會下行6個百分點左右,而且持續時間要比“搶出口階段”更長。從商品結構上來看,主要“搶”的爲紡織服裝、機械設備、家具等,分別佔總豁免商品的11.8%、10.9%和10.6%。

1.2 關稅豁免的原因?

1.2.1緩解關稅導致的美國成本上漲壓力

原因一:被豁免商品普遍具有較高的對華依賴度。上一輪豁免清單中,幾乎所有商品都獲得了不同程度的豁免。但從2020年各類商品的豁免金額佔加徵金額的比例來看,橡膠塑料(62.9%)、家具(62.2%)、玩具(61.7%)和紡織服裝(40.8%)的豁免比例較高。這些商品的對華進口依賴度也均高於30.4%的平均水平,分別爲37.5%、35.4%、75.4%和76.4%。此外,本輪豁免的1227.9億規模商品中,豁免比重較高的手機、計算機和無线電設備對華依賴度也均較高,分別爲44.7%、22.1%和22.6%。

原因二:關稅導致行業成本上升,數據上反映爲“加稅比重高-行業PPI漲幅大-豁免比例大”的影響鏈條。參考關稅1.0時期,2019年美國對華加徵關稅的商品佔行業總進口比重越高的行業,其PPI同比漲幅也越顯著。例如,家具(PPI同比爲3.1%)、機械設備(2.9%)、雜項制品(2.4%)、電氣設備(2.3%)、金屬礦物制品(2.1%)等。因此,爲了緩解因關稅導致的成本壓力,2020年美國豁免商品中,上述行業的豁免比例也較高,其中家具豁免比例爲62.2%、機械設備爲37.9%、雜項制品爲49.4%、電氣設備爲42.8%、金屬礦物制品爲28.0%。

1.2.2 緩解美國產業供應鏈供需錯配問題

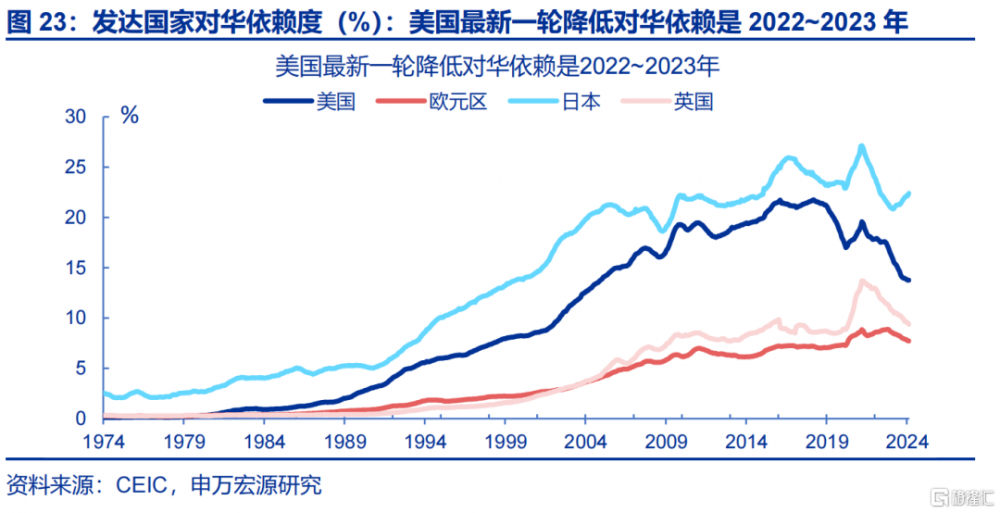

原因三:豁免前美國本土競爭力下滑明顯,供需錯配問題突出。從各行業增加值佔制造業比重來看,2017年至2020年期間,上一輪豁免程度較高的行業(紡服、機械、橡膠塑料、家具、車輛、電氣設備、礦物金屬),其比重下降較爲明顯,尤其是高附加值行業。其中,汽車及零部件、電氣設備、機械設備行業分別較 2017 年下降了 40bp、30bp 和20bp。這或表明產業競爭力下滑較爲明顯的行業,更需借助豁免政策來緩解因供給不足而造成的供需錯配問題。

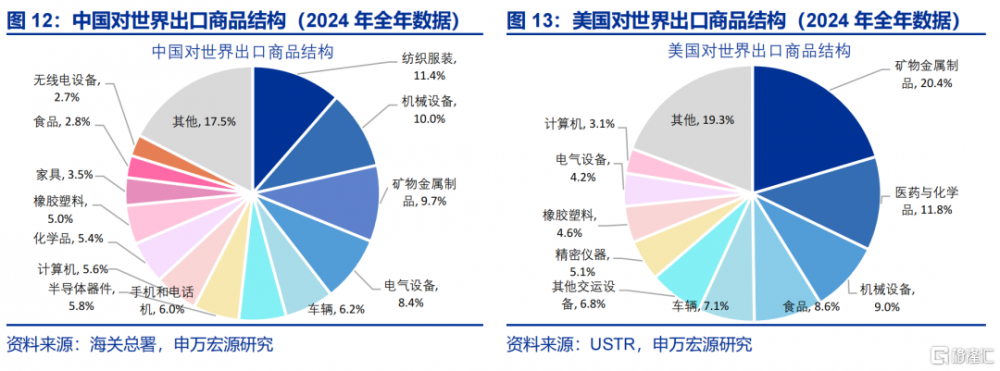

原因四:中美制造業具有高度互補性,美國對自身供給不足的商品實施豁免。一方面體現在中美出口商品大類不同的領域。通過觀察中美出口全球的商品結構發現,中美生產的產品存在互補性。具體來看,中國出口的商品主要爲紡服(佔中國總出口的11.4%)、機械(10.0%)、礦物金屬(9.7%)和電氣(8.4%)。而美國出口的主要商品爲礦物金屬(佔美國總出口的20.4%)、化學品(11.8%)、機械(9.0%)和食品(8.6%)。在上一輪豁免商品中,紡織服裝和電氣設備豁免比重較高,這主要是因爲中國在這些領域具有顯著的生產優勢,而美國自身供給不足,需要依賴從中國進口。

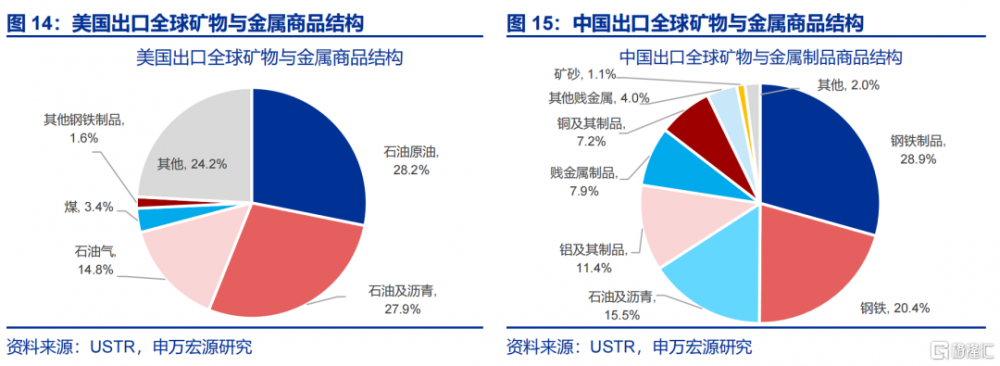

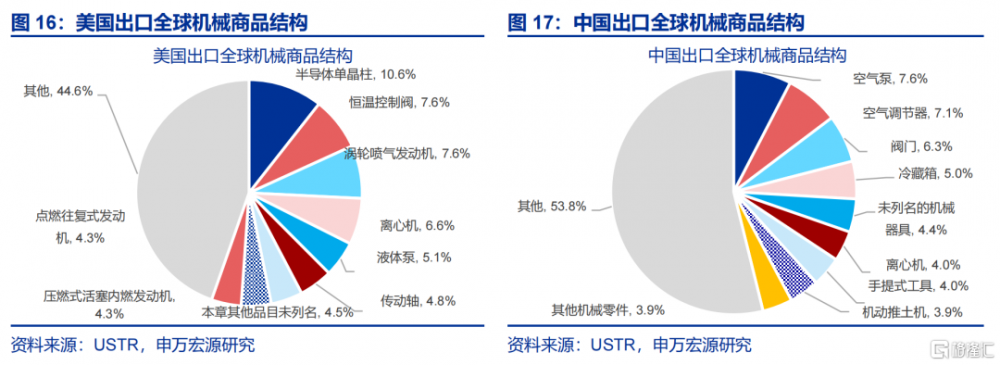

另一方面體現在中美出口大類重合、但細項不同的領域。盡管礦物金屬和機械設備在中美兩國的出口大類中都佔有較大比例,但美國的出口主要集中在石油(佔礦物金屬出口比重的28.2%)和高技術機械產品(半導體單晶柱,佔機械出口比重的10.6%),而中國則以鋼鐵(佔礦物金屬出口比重的28.9%)和通用機械(佔機械出口比重的46.2%)爲主。這或顯示美國在這兩個行業的特定商品上也存在生產短板,需要通過加大對中國的豁免力度來滿足美國國內需求。

1.3 本輪中國制造“難替代性”如何評估?

基於上述分析,關稅豁免的核心在於“難替代性”。因此,我們從五個視角分析,構建了衡量商品“難替代性”的指標體系。分析得出,我國當前共有九個行業的細分商品具有難替代性。具體來看,分別爲計算機通信電子制造業(國產手機)、服裝及皮革制造業、橡膠塑料制品業、化學制品業、雜項制造業、電氣設備制造業、機械設備制造業、礦物金屬制品(稀有金屬)。

1.3.1 難與中國直接“脫鉤”的行業

視角一:供應鏈難脫鉤的行業(上一輪豁免效果顯著的行業),譬如機械設備、橡膠塑料、電氣設備、礦物金屬制品業。從關稅豁免商品來看,關稅1.0時期豁免延期到最後的主要集中在中間品和資本品領域,這表明這些商品在美國供應鏈中與中國較難脫鉤。此外,關稅豁免政策的效果存在差異。在豁免清單出台後的3個月內,“有效類清單”商品的美自華進口佔比會顯著提升,增速反彈5-10個百分點;而“無效類清單”商品的美自華進口佔比則繼續回落。具體而言,“有效類清單”也主要涵蓋機械(24.4%)、橡膠塑料(14.5%)和電氣(13.6%)等與美國供應鏈緊密相關的商品。

視角二:美國自華進口價格漲幅高,同時對華依賴度跌幅較小的行業,譬如橡膠塑料、化學制品、雜項制造、皮革制品業。從五年維度來看,美國自中國進口的橡膠塑料、化學品和其他制造業的進口價格相較於5年前分別上漲了12.9%、6.0%和5.8%,均高於平均5.0%的漲幅水平;但其進口依賴度卻分別下降了5.6%、0.3%和1.8%,低於平均7.5%的降幅水平。從短期來看,最新一輪依賴度下滑發生自2021年以來。數據上看,2022年美國自中國的化學品、塑料橡膠制品和皮革制品的進口價格較2021年分別上漲了6.0%、6.0%和13.5%,漲幅均超過了4.1%的平均水平。然而,這些行業對華依賴度分別下降了-3.9%、-3.2%和-2.2%,均低於4%的平均降幅水平。這或表明這些行業在美國市場上仍然具有一定的難替代性。

視角三:加價倍率高的行業,譬如汽車、消費電子、皮革制品。從微觀視角來看,我國部分電動車、手機以及服裝鞋靴在美國的市場溢價率高於當前輸美產品需要加徵的關稅稅率,這或意味着我國這些商品對美國市場而言仍具有難替代性。中國部分電動車、手機和服裝鞋靴商品展現出顯著的海外溢價。具體來看,電動車例如比亞迪漢EV,手機如華爲Mate 60 Pro,以及服裝鞋靴如李寧運動鞋的海外溢價率均在1.5~2.0倍左右,有些商品甚至高達2.4倍。這表明,即使在高貿易壁壘下,中國產品依然具有強勁的市場競爭力。

視角四:依賴中國供應鏈、因而成本率較低的行業(行業成本率低+對華進口依賴度高),譬如服裝皮革、消費電子、電氣設備、雜項制造業、機械設備。從成本率和對華進口依賴度來看,制造業中的消費電子、其他制造業、服裝皮革、電氣設備的成本率分別爲82.7%、85.6%、87.2%和87.4%,均低於87.6%的平均水平;而這些行業的對華進口依賴度分別爲56.9%、44.8%、76.8%和54.1%,均高於30.8%的平均水平。值得注意的是,批發業和零售業的成本分別爲94.0%和93.4%,均高於制造業,或主因批發零售環節涉及更多的中間環節成本(如物流、倉儲、營銷)、更高的庫存管理成本、以及激烈的市場競爭。

1.3.2 難與中國間接“脫鉤”的行業

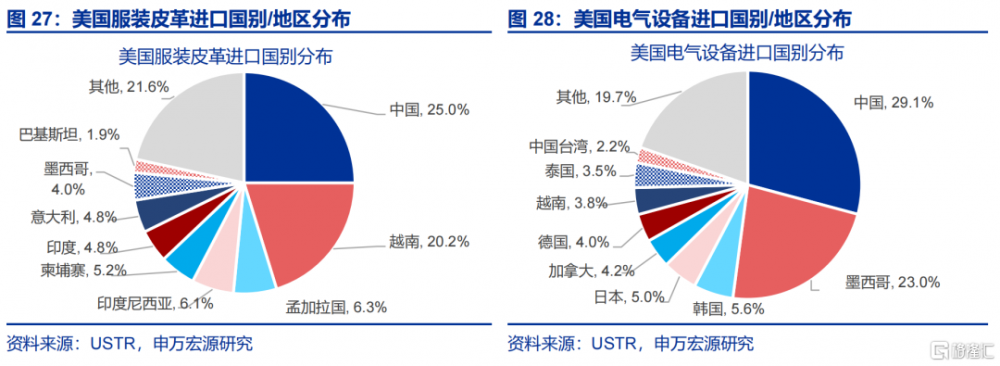

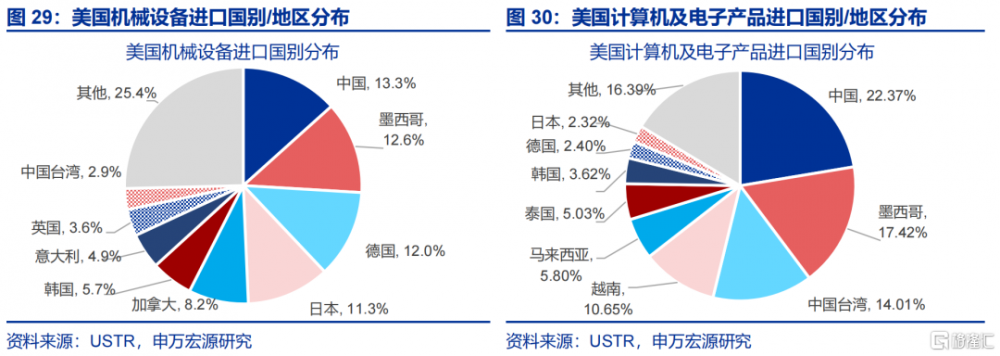

前述提到美國較難與中國直接“脫鉤”的行業,其“龍二”競爭力相對有限,即存在美國較難與中國間接“脫鉤”領域,譬如消費電子、電氣、機械、紡織服裝。前述較難替代的行業中,中國是美國最主要的進口來源國,但均面臨“龍二”的競爭,即第二大進口國/地區比重與中國相差不大。尤其是服裝皮革、電氣設備、機械設備和消費電子行業。因此,這些國家/地區或成爲替代中國的潛在供應地。譬如,美國服裝皮革行業從中國進口佔總進口比重爲25.0%,但從“龍二”越南的進口也佔到了20.2%;美國機械設備行業從中國進口比重爲13.3%,從墨西哥、德國、日本的進口分別佔了12.6%、12.0%、11.3%。同樣,美國消費電子/電氣設備行業從中國和從“龍二”墨西哥的進口分別爲22.4%/29.1%和17.4%/23.0%。

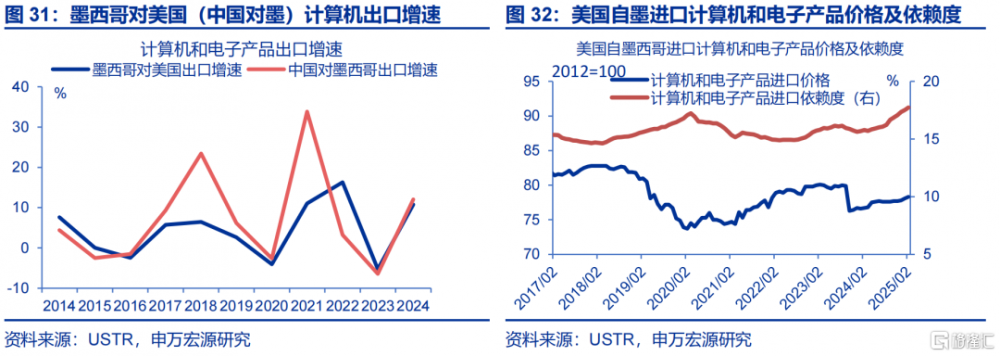

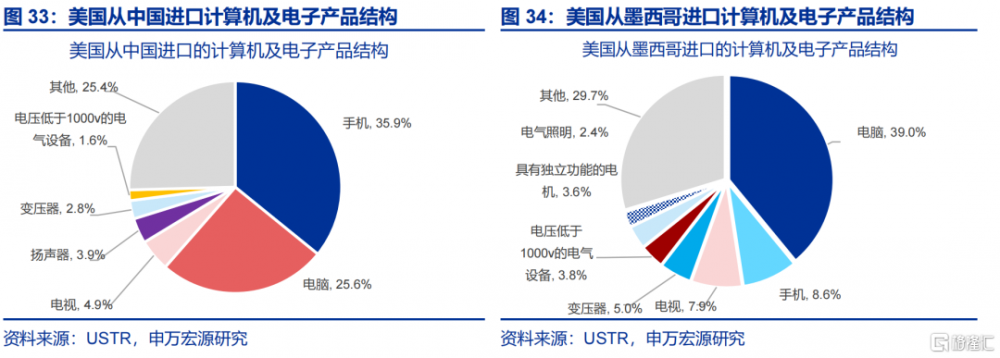

但“龍二”競爭力也相對有限,一是計算機及電子產品雖然美國從墨西哥進口也較多,但其實也是受中國“轉口”的影響。數據上來看,我國對墨西哥的計算機及電子產品出口同比增速,與墨西哥對美國出口同比增速自2023年以來幾乎一致,最新2024年的數據分別爲12.0%和10.8%,或反映我國計算機及電子產品存在“轉口貿易”現象。從進口依賴度來看,近年來美國對墨西哥的計算機及電子產品進口依賴度有所上升,但這更多是受“轉口”影響。從美國進口計算機及電子產品的細項來看,美國從中國進口的主要是手機,佔比該類總進口的35.9%;從墨西哥進口的主要爲電腦,佔該類總進口的39.0%。

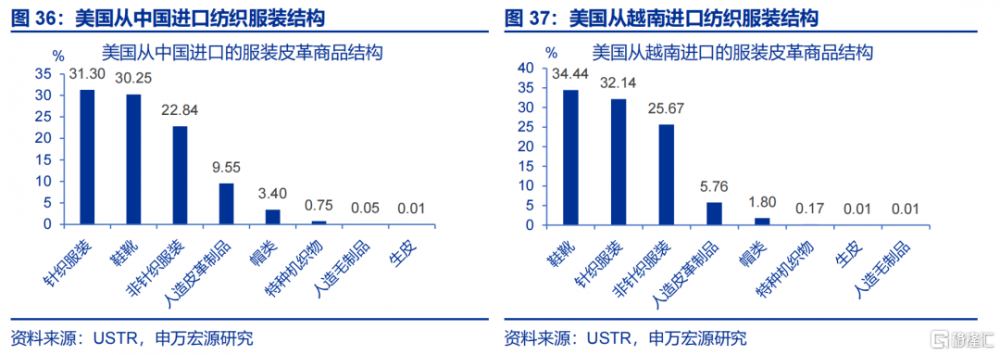

二是,美國從越南進口較多服裝、且細分商品與中國完全一致,但近年來美國自越南進口價格也明顯上升,依賴度提升短期也進入了“瓶頸期”。從商品結構來看,美國服裝皮革行業從中國進口主要爲針織服裝(31.3%)、鞋靴(30.3%)、非針織類服裝(22.8%);從越南進口的也主要爲鞋靴(34.4%)、針織服裝(32.1%)、非針織類服裝(25.7%),進口結構基本一樣。但從進口依賴度來看,近年來美國對越南服裝皮革的進口價格有所上升,其對越南的進口依賴度也進入了“瓶頸期”。數據上看,從2024年5月至2025年2月,美對越南服裝進口依賴度僅從28.6%小幅上升至30.0%

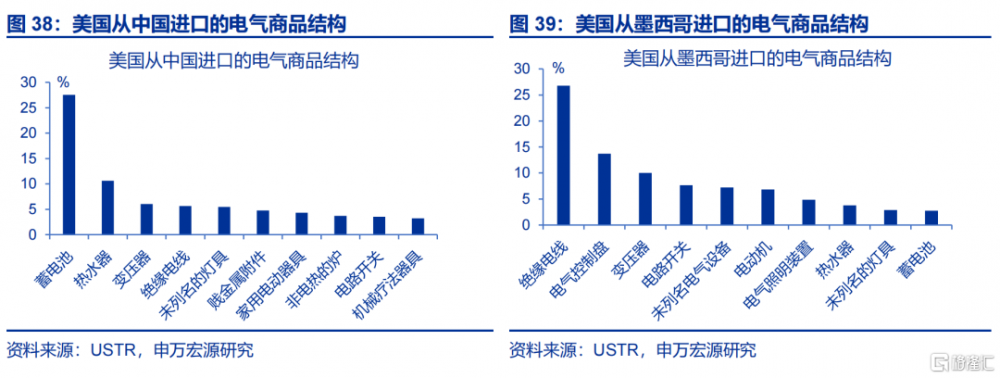

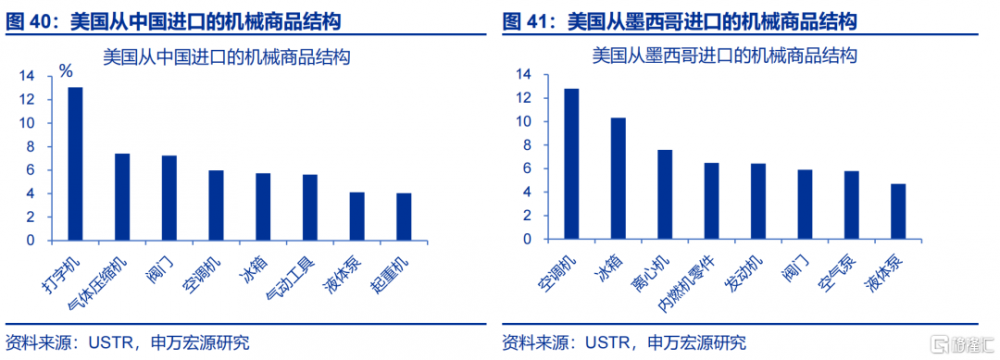

三是,美國從墨西哥、日本、德國進口較多電氣設備與機械設備,但細分商品與中國也完全不同。電氣設備方面,美國從我國進口的電氣商品結構中蓄電池佔比最高爲27.5%;從墨西哥進口的主要爲絕緣電线,佔比爲26.8%。機械設備中,美國從中國進口的機械商品中最多的爲打字機(13.0%)、氣體壓縮機(7.4%)等。從墨西哥進口的最多的爲空調機(10.8%)、其次爲冰箱(8.7%)等。此外,雖然美國從德國與日本進口的機械商品份額也較大,但其進口的具體商品也與進口中國的不同,主要爲發動機和大型機械。這顯示我國電氣設備中的蓄電池、熱水器,以及機械設備中的打字機、氣體壓縮機具有難替代性。

風險提示

1)經濟變化超預期。海內外形勢變化使內需修復偏慢。

2)政策變化超預期。穩增長政策可能會影響內需修復的斜率。

注:內容節選自申萬宏源2025年5月13日研究報告:《中國制造“難替代性”?——“反脆弱”系列專題之八》,證券分析師:屠強、趙宇

標題:中國制造“難替代性”?

地址:https://www.iknowplus.com/post/220597.html